近日,蜜雪冰城披露招股書,靠著3元冰激凌、4元檸檬水和均價6—8元的單品,蜜雪冰城在近三年盈利近30億元。截至2022年第一季度,蜜雪冰城已經有22276家門店,與“茶飲第一股”奈雪的茶不同的是,蜜雪主要以加盟模式為主。

開一家蜜雪冰城需要37萬元

近日,蜜雪冰城披露招股書,靠著3元冰激凌、4元檸檬水和均價6—8元的單品,蜜雪冰城在近三年盈利近30億元。截至2022年第一季度,蜜雪冰城已經有22276家門店,與“茶飲第一股”奈雪的茶不同的是,蜜雪主要以加盟模式為主。

招股書提到,蜜雪的主營業務是向加盟商銷售門店所需的產品和提供加盟管理服務。在加盟模式下,蜜雪向各加盟門店提供經營需要的食材、包裝材料、設備設施、營運物資等商品,并向加盟門店收取加盟費、管理費、培訓費等。算上7000—11000元的品牌加盟費,20000元的保證金,4800元的管理費和80000元的設備采購費等,開設一家蜜雪店鋪的總體成本在37萬元左右。

在蜜雪冰城謀求上市的同時,新茶飲行業也有多家企業傳出上市消息。業內人士認為,隨著行業競爭進一步加劇,新茶飲企業都有著強烈的上市意愿。新茶飲消費低齡化等將為整個行業帶來紅利。

新式茶飲連鎖企業爭相上市,反映出我國現制茶行業不斷創新發展,是我國茶產品市場中成長最快的子品類。機構報告顯示,2020年現制茶飲的零售額規模已達1135億元,其預計2020年-2025年,我國現制茶飲的零售額規模將增長至3400億元,年均復合增長率約為24.5%。

受到中國消費者健康意識增長的驅動,我國無糖茶飲料零售額持續快速增長,無糖茶飲正式進入爆發時期。在追求健康的同時,年輕消費者還希望無負擔地享受茶味,提升消費體驗,無糖茶飲正好能達到健康和口味的平衡,滿足了年輕人的消費訴求。2024年無糖茶飲料的市場份額將上升至12.3%。可以預見的是,無糖茶市場是一個增量市場。

據中研普華研究報告《2022-2027年茶飲料市場投資前景分析及供需格局研究預測報告》數據顯示

第四章 中國茶飲料市場供需形勢分析

第一節 茶飲料行業生產分析

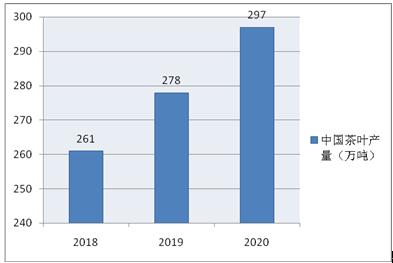

一、2018-2020年中國茶葉產量分析

茶葉屬于天然健康的飲品,在中國具有悠久的飲茶歷史。中國是茶葉最大的生產國,茶葉產量是世界第一。2016年以來,中國茶葉產量呈穩定增長趨勢,數據顯示,我國茶葉產量從2016年的231.33萬噸增長至2020年的297萬噸,2020年較2019年增加19.28萬噸,同比增長6.94%。

圖表:2018-2020年中國茶葉產量(單位:萬噸)

數據來源:中研普華產業研究院

二、中國茶葉生產基地分布

中國四大茶葉產地有:

1、江北茶區:這是我國最北的產茶區。包括長江中下游以北的山東、安徽、蘇北、河南、陜西、甘肅等地。主要的產品是綠茶。

2、江南茶區:這是我國茶葉市場最為集中的地區。包括長江中下游以南的浙江、安徽、蘇南、江西、湖北、湖南、福建等地。茶的品種較多,有紅茶、綠茶、烏龍茶等,產量也很大,品質好。

3、華南茶區:指南嶺以南的產茶區,即廣東、廣西、海南、臺灣等地。是我國最南的茶區。以生產紅茶、烏龍茶為主。

4、西南茶區:包括云南、貴州等地,屬中國古老的茶區,有普洱茶、紅茶、沱茶。西南茶區的茶葉主要分布在云貴高原。一般認為這一帶是茶樹的原產地,地理和氣候很適宜發展茶葉生產。

三、中國茶葉產品產量結構

2020年,我國六大茶類中,綠茶、烏龍茶產量繼續穩增,但總產量占比繼續向下微調;紅茶、白茶、黃茶產量激增,總產量占比出現攀升;黑茶略有減產,總產量中占比有所下降。

圖表:2020年中國各類茶產量占比情況(單位:%)

數據來源:中研普華產業研究院

具體來看:綠茶產量184.27萬噸,占總產量的61.70%,比增6.99萬噸,增幅3.94%;紅茶產量40.43萬噸,占比13.54%,比增9.71萬噸,增幅31.59%;黑茶產量37.33萬噸,占比12.50%,比減0.48萬噸,減幅1.28%;烏龍茶產量27.78萬噸,占比9.30%,比增0.20萬噸,增幅0.73%;白茶產量7.35萬噸,占比2.46%,比增2.39萬噸,增幅48.05%;黃茶產量1.45萬噸,占比0.49%,比增0.48萬噸,增幅48.78%。

四、中國茶葉產能分析

在我國各省市茶園面積排行榜上,云南省茶園面積全國第一,共計699.9萬畝;貴州緊隨其后,茶園面積為698.7萬畝;四川面積排名第三,2019年全省茶園面積為575萬畝。對比2018年我國茶園面積前十的省份,前十名分別是:貴州、云南、四川、湖北、福建、浙江、安徽、湖南、陜西、河南。其中,貴州省茶園面積排名全國第一。

一、中國茶飲料行業供給情況

1、中國茶飲料產量分析

根據相關數據,2018-2020年中國茶飲料產量情況如下圖所示:

圖表:2018-2020年中國茶飲料產量(單位:萬噸)

數據來源:中研普華產業研究院

2、中國茶飲料主要種類產量分析

我國目前茶飲料按產品風味分為茶飲料(茶湯)、調味茶飲料、復(混)合茶飲料及茶濃縮液四類。茶飲料(茶湯)分為紅茶飲料、綠茶飲料、烏龍茶飲料、花茶飲料及其他茶飲料。調味茶飲料分為果汁茶飲料、果味茶飲料、奶茶飲料、奶味茶飲料、碳酸茶飲料及其他調味茶飲料。此外,涼茶飲料在茶飲料中占據較高的產量。

3、重點企業產能及占有份額

我國茶飲料行業主要企業有:康師傅控股(00322.HK)、統一企業(00220.HK)、王老吉集團、加多寶集團、達利食品(3799.HK)、農夫山泉(09633.HK)、娃哈哈、今麥郎飲品、香飄飄(603711.SH)、可口可樂(中國)、深圳深暉、聯合利華(中國)(ULVR)等。

二、中國茶飲料行業需求情況

1、中國茶飲料市場消費總量分析

2010-2020年,我國茶飲料行業實際交易量呈波動下降趨勢。2020年,中國茶飲料行業實際交易量實現122.48億升,較2019年同比減少5.89%。值得注意的是,雖然我國茶飲料行業實際交易量從2014年開始逐年下降,但中國仍是全球最大的茶飲料消費市場,主要原因在于中國自古的茶文化影響使得人們有飲茶的習慣以及中國人口眾多對茶飲料的需求量較大等。

圖表:2018-2020年我國茶飲料銷量規模分析(單位:億升)

數據來源:中研普華產業研究院

2、中國茶飲料市場需求結構

首先,即開型茶飲料已成為主流品種,這類飲料消費者占居民總體的35%,而且隨著消費者健康意識的增強,茶飲料從其他類飲料消費者中爭取市場份額的機會非常大。其次,新的茶飲料標準即將出臺,市場對企業和產品個性化、差異化的要求也越來越高。最后,茶飲料市場競爭趨于白熱化,最突出的表現就是茶飲料產品紛紛“換裝”、“降價”,比如康師傅綠茶更換成新包裝、康師傅冰紅茶由500ml降至490ml、雀巢冰爽茶推出480ml的新裝,通過“變相漲價”來應對成本壓力。

3、中國茶飲料區域需求特點

由于華東地區有飲用綠茶的傳統,加上人們對健康關注的加強,綠茶飲料在華東地區的銷售非常活躍。此外,我國南方地區的人更注重降火氣,因此,涼茶類飲料在南方銷售市場較大,尤其是在兩廣地區。

欲了解更多關于行業具體詳情可以點擊查看中研普華研究報告《2022-2027年茶飲料市場投資前景分析及供需格局研究預測報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年茶飲料市場投資前景分析及供需格局研究預測報告

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。茶飲料行業研究報告就是為了解行情、分析環境提供依據,是企業了解市場和把握發展方向的重要手段,是輔助企業決策的...

查看詳情

竹炭纖維,是取毛竹為原料,通過純氧高溫及氮氣阻隔延時的煅燒新工藝和新技術制作而成,其獨特的纖維結構設計,具有吸...

數字醫院的概念數字化醫院是我國現代醫療發展的新趨勢,數字化醫院系統是醫院業務軟件、數字化醫療設備、網絡平臺所組...

人造肉是一種代替肉,提取牛等動物細胞在專門的裝置中培育擴增。這一技術被指稱可以節約飼養家畜用地和用水,減輕對環...

行駛記錄儀是一種記錄汽車行駛時各個指數的機器,俗稱汽車黑匣子,是對車輛行駛速度、時間、里程以及有關車輛行駛的其...

黃金跌至逾兩年來最低受主要經濟體快速加息對經濟衰退的擔憂刺激,美元大幅升值,黃金價格跌至2020年4月以來的最低水0...

一、香水概述香水是將香料溶解于乙醇中的制品,有時根據需要加入微量色素、抗氧化劑、殺菌劑、甘油、表面活性劑等添加...

新式現制茶飲行業競爭越來越焦灼 中國新式現制茶飲市場規模分析

新式現制茶飲行業競爭越來越焦灼 中國新式現制茶飲市場規模分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號