2021年7月工信部《網絡安全產業高質量發展三年行動計劃(2021-2023年)(征求意見稿)》提出2023年網絡安全產業規模超過2500億元,年復合增長率超過15%;在需求釋放上,電信等重點行業網絡安全投入占信息化投入比例達10%。

網絡安全行業發展如何?2021年7月工信部《網絡安全產業高質量發展三年行動計劃(2021-2023年)(征求意見稿)》提出2023年網絡安全產業規模超過2500億元,年復合增長率超過15%;在需求釋放上,電信等重點行業網絡安全投入占信息化投入比例達10%。

目前我國網絡安全產業鏈已經逐步完善,上中下游都有相關企業提供產品和服務。產業鏈上游主要是工控機、服務器等硬件產品供應商及操作系統、數據庫等軟件產品供應商,下游主要為政府、金融、電信等政企用戶,以及交通、能源、教育、衛生、企業等各領域,并逐漸應用到云計算、工業互聯網、物聯網等新興應用場景中。但我國在上游的芯片、操作系統、數據庫、中間件等技術基礎薄弱。在產業鏈上游其他部分及中游我國技術能力較為完善。因為信息安全的投入對于公司而言并不產生直接經濟效益,主要起到防御作用,所以在產業鏈下游客戶主要為政府部門以及電信、金融、能源等信息化程度高且對信息較敏感的行業。

近年來,隨著我國信息化程度的不斷提高,國內網絡安全市場規模呈現快速增長的態勢,國內提供網絡安全產品的企業數量眾多,模式尚不統一,市場競爭激烈,網絡安全行業集中度較低。盡管行業格局相對分散,但行業集中度保持提升的態勢。隨著網絡信息技術的升級,針對日趨復雜的網絡環境和實際需求,網絡安全技術正朝著更復雜化、多元化、個性化、智能化的方向發展,且技術迭代時間愈發縮短,對網絡安全企業的產品研發提出了更高的要求。網絡安全主要市場的份額開始向具有一定技術實力和品牌知名度的廠商匯聚,市場集中度正逐步提高。

網絡安全主要是針對重點行業及企業級用戶的提供的保障網絡可靠性、安全性的產品和服務。網絡安全產品由安全軟件和工控機、交換機等設備載體構成,其中硬件是載體,軟件是網安產品發揮效能的核心。

伴隨著網絡空間安全形勢的復雜化,網絡武器、網絡間諜、網絡水軍、網絡犯罪、網絡政治動員等新威脅相繼產生,網絡空間所面臨安全問題的范圍由傳統領域拓展至政治、經濟、文化、社會、國防等諸多領域,并呈現綜合性和全球性的新特點。同時,網絡安全主管部門不斷加大安全檢查與實網攻防演練的力度,使得關鍵信息基礎設施的運營者及全社會對網絡安全的重視與投入快速提升,政府部門和大中型企業需要能夠保障IT基礎設施、應用與數據、業務與管理的綜合性安全防護體系,以及具備全國性的服務支持與應急響應能力,所以具有豐富產品線和規模化服務能力的綜合性安全廠商競爭力將日益增強。

據中研普華研究報告《2022-2027年中國網絡安全行業市場全景調研與發展前景預測報告》數據顯示

第二節 中國網絡安全行業發展分析

三、2019-2021年中國網絡安全行業市場供需分析

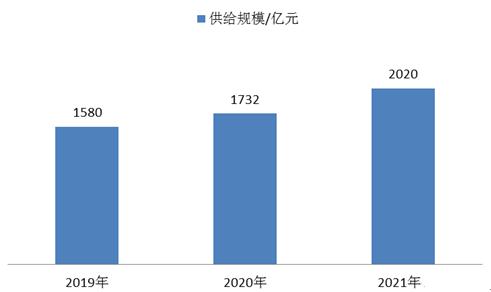

1、供給規模分析

據不完全統計,2021年我國共有3205家從事網絡安全業務的企業,新增企業數量為217家,增長率為8.09%,保持健康發展態勢。從區域分布看,北京、廣東、上海依然位列前三,分別為975家、366家和288家。

從2016年開始,國內陸續開展了網絡安全實戰演習活動,組織社會力量對關鍵信息基礎設施進行網絡安全防御能力測試。在此背景下,市場上催生了一線安全保障服務。安全保障服務是一種臨時性、短時間、技術要求較高的安全服務類型,此類服務重點在于實戰演練組織,重視效果,不拘泥于流程、形式,但對于參與人員的能力、整體風險管控水平、技術平臺的成熟性等提出了更高要求。通過幾年的發展,已成為帶動安全服務市場快速增長的重要部分。

圖表:2019-2021年中國網絡安全市場供給規模情況

數據來源:中研普華產業研究院整理

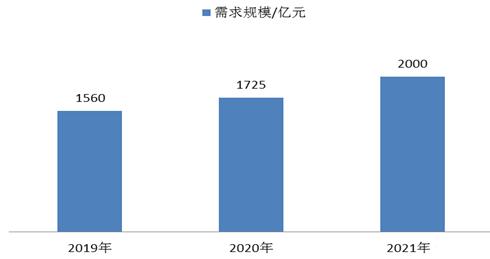

2、網絡安全需求規模分析

在“互聯網+”時代,物聯網發展迅猛,正加速滲透到生產、消費、安防和社會管理等各領域,物聯網設備規模呈現爆發性增長趨勢,萬物互聯時代正在到來。物聯網給我們的工作和生活帶來便捷的同時,也帶來了風險。物聯網安全事件從國家、社會、個人層出不窮,物聯網設備、網絡、應用面臨嚴峻的安全挑戰。

在新場景及新技術的驅動下,防護對 象改變,企業網絡邊界逐漸消失,政府和企業網絡信息安全防護理念發生較大 變化,逐漸從“被動安全”步入“主動安全”時代。在此背景下,網絡安全市場正在發生積極的變化,第一,商業模式正在重塑,逐漸從單純“產品”銷售 過渡到“產品+服務”模式;第二,隨著細分網絡安全市場需求涌現,渠道建設成為安全廠商在增量市場中跑馬圈地的重要武器;第三,國家隊紛紛進軍網 安行業,一方面彰顯了其對網絡安全市場前景的看好,另一方面也有望為網安 企業提供資源支持,推動行業的發展。

安全產品軟件硬件國產化推動了更新換代的需求信息安全核心軟硬件國產化帶來自主可控的信息安全裝備平臺的巨大需求。信息安全已經上升到國家戰略的高度,未來國家將通過政府采購或政策扶持等方式實現基礎軟硬件和重要IT服務的國產化替代,國家也已經明確,涉及國家信息安全產品必須采用國產芯片、軟件,實現自主可控,因此,信息安全核心軟硬件國產化帶來自主可控的信息安全裝備平臺的巨大需求。

圖表:2019-2021年中國網絡安全市場需求規模情況

數據來源:中研普華產業研究院整理

從我國網絡安全市場規模來看,2020年我國網絡安全市場規模為532億元,約占全球市場規模6%左右。2021年我國網絡安全市場規模達到6501億元,同比增長18.15%;從增速來看,我國網絡安全行業2017-2021年復合增速約18%,而全球網絡安全市場規模的增速僅在10%左右,我國增速較高且潛力巨大。

“云大物移”的發展將使得傳統的網絡安全產品不再能滿足客戶需求,從而迫使網絡安全產業轉變安全理念,更加重視網絡安全中的主動防御,進行創新變革,提升網絡安全能力,網絡安全行業的市場空間也將隨之繼續擴大,迎來新一波投資機會。

網安頂層政策架構已成,政策執行驅動成長加速。從頂層政策來看,近三年《數據安全法》、《密碼法》、《個人信息保護法》與《網絡安全法》共同構成了信息安全產業的頂層政策體系,使得企業在安全投入方面有法可依。此外,《關鍵信息基礎設施安全保護條例》于2021年8月由國務院正式發布,明確了關基領域網安建設的重要性,強化了關基領域大型企業相關領導的責任意識,為網安產業的需求拉動帶來了實質上的提振。從細分領域看,下游行業的實施細則也在逐漸發布,如《關于進一步加強新能源汽車企業安全體系建設的指導意見》、《金融數據安全評估規范》、《車聯網網絡安全和數據安全標準體系建設指南》等相關政策陸續出臺。未來強合規要求仍會驅動網安產業快速發展。

更多行業市場調研消息,可以點擊查看中研普華產業研究院的《2022-2027年中國網絡安全行業市場全景調研與發展前景預測報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國網絡安全行業深度調研與發展趨勢預測報告

近年來,隨著我國信息化程度的不斷提高,國內網絡安全市場規模呈現快速增長的態勢,國內提供網絡安全產品的企業數量眾多,模式尚不統一,市場競爭激烈,網絡安全行業集中度較低。盡管行業格局相...

查看詳情

數字醫療行業發展如何?對于我國來說,數字醫療有助于解決“看病難”的問題。而對于國外來說,隨著醫療保健方面支出的...

純電動汽車行業市場現狀如何?我國純電動汽車產業發展萌芽期始于2001年9月由國家發改委公布的《國家863計劃電動汽車重2...

行車記錄儀指能夠記錄車輛行駛過程中影像和聲音的電子設備。在遇到交通事故現場痕跡不明顯或現場被破壞的情況時,行車...

近年來,隨著生活水平的提高,消費者對食品安全問題日益重視,而“無公害食品行動”和綠色食品漸為消費者所接受,也為...

我國是全球第一個成功研發和推廣雜交水稻的國家。而常規水稻是可以留種且后代不分離的水稻品種。常規稻和雜交水稻二者...

我國是全球第一個成功研發和推廣雜交水稻的國家。而常規水稻是可以留種且后代不分離的水稻品種。常規稻和雜交水稻二者...

中國基礎軟件服務行業投資收益預測 基礎軟件服務行業市場前瞻分析

中國基礎軟件服務行業投資收益預測 基礎軟件服務行業市場前瞻分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號