研究顯示,2023年中國重機市場規(guī)模達1.2萬億元,預(yù)計2025年將突破1.5萬億元,復(fù)合增長率達7.8%。

一、重型機械行業(yè)概述

重型機械行業(yè)是指生產(chǎn)用于礦山、冶金、能源、交通、建筑等領(lǐng)域的重型裝備制造產(chǎn)業(yè),主要包括工程機械、礦山機械、冶金設(shè)備、起重運輸機械、重型鍛壓設(shè)備等門類。

作為裝備制造業(yè)的核心組成部分,重機行業(yè)的技術(shù)水平和市場規(guī)模直接反映一個國家的基礎(chǔ)工業(yè)實力。

根據(jù)中國工程機械工業(yè)協(xié)會分類標準,重機產(chǎn)品按用途可分為:土方機械(挖掘機、裝載機等)、起重機械(塔式起重機、履帶起重機等)、路面機械(壓路機、攤鋪機等)、混凝土機械(泵車、攪拌車等)以及礦山冶金專用設(shè)備等五大類。

該行業(yè)具有技術(shù)密集、資本密集、周期性強等典型特征,與宏觀經(jīng)濟走勢和固定資產(chǎn)投資密切相關(guān)。

二、行業(yè)發(fā)展現(xiàn)狀分析

2.1 市場規(guī)模與增長態(tài)勢

據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2023年中國重型機械行業(yè)規(guī)模以上企業(yè)主營業(yè)務(wù)收入達到1.2萬億元,同比增長6.5%,恢復(fù)至疫情前水平。其中,工程機械板塊表現(xiàn)最為亮眼,貢獻了總收入的45%。

中研普華產(chǎn)業(yè)研究院《2025-2030年重機市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》監(jiān)測數(shù)據(jù)表明,2020-2023年行業(yè)復(fù)合增長率為4.3%,略高于全球平均增速。

細分領(lǐng)域來看,挖掘機市場銷量在2023年達到28.6萬臺,其中國內(nèi)銷售15.4萬臺,出口13.2萬臺,出口占比從2018年的10%提升至46%,國際化進程顯著加快。

起重機械市場則保持平穩(wěn)發(fā)展,2023年塔式起重機銷量約1.8萬臺,受益于風電建設(shè)提速,大噸位履帶起重機需求旺盛。

2.2 產(chǎn)業(yè)鏈結(jié)構(gòu)解析

重機行業(yè)上游主要包括鋼鐵、有色金屬、液壓件、發(fā)動機等原材料和核心零部件;中游為各類重型機械制造;下游應(yīng)用則覆蓋基建、房地產(chǎn)、礦山、冶金、電力等多個領(lǐng)域。

中研普華產(chǎn)業(yè)鏈研究顯示,鋼材成本約占重機產(chǎn)品總成本的30%-40%,2023年鋼材價格波動對行業(yè)利潤率造成顯著影響。

在核心零部件方面,高端液壓系統(tǒng)、控制器等仍依賴進口,約60%的高端液壓件來自德國博世力士樂、日本川崎等外資企業(yè),成為制約行業(yè)高質(zhì)量發(fā)展的瓶頸之一。

2.3 競爭格局演變

當前行業(yè)呈現(xiàn)"三大梯隊"競爭格局:第一梯隊為徐工、三一、中聯(lián)重科等營收超千億的龍頭企業(yè),合計市場份額約45%;第二梯隊包括柳工、山推股份等區(qū)域性領(lǐng)軍企業(yè);第三梯隊為眾多中小型專業(yè)制造商。

值得注意的是,近年來行業(yè)集中度持續(xù)提升。中研普華數(shù)據(jù)顯示,TOP10企業(yè)市場占有率從2018年的52%上升至2023年的65%,馬太效應(yīng)明顯。

同時,龍頭企業(yè)加速布局海外市場,2023年三一重工海外收入占比已達42%,徐工機械海外收入同比增長58%,全球化競爭成為新戰(zhàn)場。

3.1 需求側(cè)驅(qū)動因素

基建投資是拉動重機需求的核心引擎。根據(jù)發(fā)改委披露信息,2023年全國基礎(chǔ)設(shè)施投資增長9%,其中交通、水利、能源等傳統(tǒng)基建領(lǐng)域投資額達6.8萬億元。

特別值得注意的是,十四五規(guī)劃中102項重大工程項目已全面啟動,涉及總投資超10萬億元,將持續(xù)釋放設(shè)備需求。

新能源產(chǎn)業(yè)爆發(fā)帶來新增量。中研普華新能源裝備研究報告指出,2023年風電新增裝機75GW,光伏新增裝機120GW,帶動大型吊裝設(shè)備需求激增。同時,鋰電產(chǎn)業(yè)擴張催生大量粉體處理設(shè)備、窯爐等重型裝備需求。

3.2 供給側(cè)變革趨勢

智能制造轉(zhuǎn)型加速。工信部數(shù)據(jù)顯示,截至2023年,重機行業(yè)建成156個智能工廠和數(shù)字化車間,龍頭企業(yè)自動化率普遍超過60%。三一重工的"燈塔工廠"實現(xiàn)產(chǎn)能提升50%,人力減少60%,產(chǎn)品不良率下降30%。

綠色化發(fā)展成為共識。在雙碳目標下,電動化產(chǎn)品快速普及。2023年電動挖掘機銷量同比增長180%,占比提升至15%;電動裝載機銷量占比達25%。中研普華預(yù)測,到2025年新能源重機產(chǎn)品滲透率將超過30%。

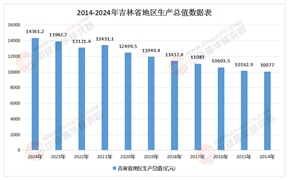

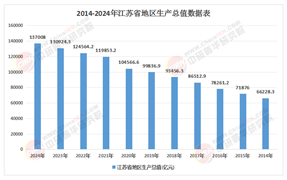

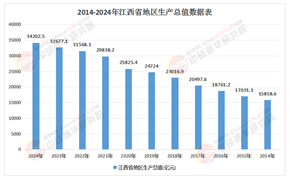

3.3 區(qū)域市場差異

華東、華南地區(qū)作為傳統(tǒng)需求高地,2023年合計貢獻了全國45%的重機銷量。但值得關(guān)注的是,西部大開發(fā)戰(zhàn)略持續(xù)推進,西南地區(qū)市場增速達12%,高于全國平均水平。

中研普華區(qū)域分析報告顯示,成渝雙城經(jīng)濟圈、北部灣經(jīng)濟區(qū)等新興增長極正在形成。

四、政策環(huán)境與行業(yè)挑戰(zhàn)

4.1 政策紅利持續(xù)釋放

國務(wù)院發(fā)布的《十四五智能制造發(fā)展規(guī)劃》明確提出,到2025年規(guī)模以上制造業(yè)企業(yè)智能制造能力成熟度達2級及以上的企業(yè)超過50%,為重機行業(yè)轉(zhuǎn)型升級指明方向。

工信部《工程機械行業(yè)高質(zhì)量發(fā)展行動計劃》則設(shè)定了2025年行業(yè)營收達1.5萬億元的目標。

財政政策方面,設(shè)備更新改造專項再貸款額度達2000億元,支持包括重機在內(nèi)的多個領(lǐng)域設(shè)備購置和更新。稅務(wù)總局數(shù)據(jù)顯示,2023年制造業(yè)研發(fā)費用加計扣除政策為重機行業(yè)減稅超80億元。

4.2 行業(yè)發(fā)展面臨挑戰(zhàn)

國際貿(mào)易環(huán)境日趨復(fù)雜。美國對華起重機加征25%關(guān)稅,歐盟對中國電動叉車發(fā)起反傾銷調(diào)查,海外市場拓展阻力增大。

中研普華外貿(mào)風險報告指出,2023年重機行業(yè)遭遇貿(mào)易救濟調(diào)查案件達12起,創(chuàng)歷史新高。

成本壓力持續(xù)高企。2023年重機行業(yè)平均利潤率降至5.8%,較2021年下降2.3個百分點。除原材料價格波動外,人工成本上漲、物流費用增加等因素共同擠壓利潤空間。

五、未來五年發(fā)展趨勢預(yù)測

5.1 市場規(guī)模預(yù)測

基于宏觀經(jīng)濟走勢和下游需求分析,中研普華預(yù)測模型顯示,2024-2028年中國重機市場將保持6%-8%的復(fù)合增長率,到2025年市場規(guī)模突破1.5萬億元,2028年有望達到1.8萬億元。其中,新能源設(shè)備、智能裝備、特種專用設(shè)備將成為增長最快的三大細分領(lǐng)域。

5.2 技術(shù)發(fā)展方向

智能化方面,5G遠程操控、無人駕駛、數(shù)字孿生等技術(shù)將深度應(yīng)用。中研普華技術(shù)路線圖預(yù)測,到2025年L4級自動駕駛工程機械將實現(xiàn)商業(yè)化落地。

綠色化方面,氫能重卡、氫燃料電池挖掘機等新產(chǎn)品將陸續(xù)面世,形成對傳統(tǒng)產(chǎn)品的替代。

5.3 競爭格局演變

行業(yè)整合將進一步加速。中研普華并購監(jiān)測數(shù)據(jù)顯示,2023年重機行業(yè)發(fā)生并購重組案例28起,交易總額超300億元。

預(yù)計未來五年,通過兼并重組,TOP5企業(yè)市場份額將提升至55%以上。同時,專業(yè)細分領(lǐng)域?qū)⒂楷F(xiàn)一批"隱形冠軍"企業(yè)。

5.4 風險與建議

周期性波動風險不容忽視。中研普華提醒,重機行業(yè)與宏觀經(jīng)濟高度相關(guān),企業(yè)應(yīng)建立逆周期調(diào)節(jié)機制,平衡國內(nèi)外市場布局。

建議企業(yè)加大研發(fā)投入,提升產(chǎn)品附加值;拓展服務(wù)型制造,提高后市場收入占比;加強供應(yīng)鏈韌性建設(shè),降低經(jīng)營風險。

重型機械行業(yè)正處于轉(zhuǎn)型升級的關(guān)鍵階段,雖然面臨多重挑戰(zhàn),但在新基建、新能源等戰(zhàn)略機遇下,未來發(fā)展空間廣闊。

中研普華產(chǎn)業(yè)研究院《2025-2030年重機市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預(yù)測報告》認為,能夠率先實現(xiàn)智能化、綠色化轉(zhuǎn)型,并具備全球競爭力的企業(yè),將在新一輪行業(yè)洗牌中贏得先機。未來五年,中國重機行業(yè)有望從規(guī)模擴張轉(zhuǎn)向質(zhì)量提升,從中國制造走向中國創(chuàng)造。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號