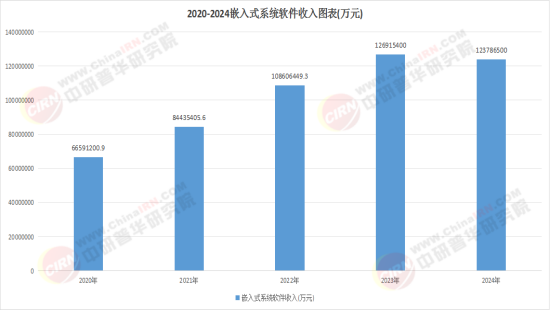

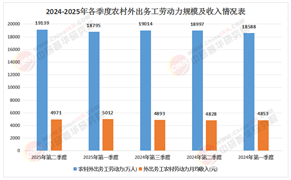

一、行業(yè)爆發(fā)前夜:從“工具鏈”到“產(chǎn)業(yè)生態(tài)”的跨越

2025年的中國嵌入式軟件開發(fā)工具行業(yè),正站在技術(shù)革命與產(chǎn)業(yè)升級的交匯點。隨著物聯(lián)網(wǎng)設備爆發(fā)式增長、工業(yè)4.0與邊緣計算崛起,以及國產(chǎn)替代政策加速落地,行業(yè)規(guī)模突破千億級已成必然趨勢。中研普華產(chǎn)業(yè)研究院在《2025-2030年中國嵌入式軟件開發(fā)工具行業(yè)產(chǎn)銷需求與投資風險分析報告》中明確指出:未來五年,行業(yè)將呈現(xiàn)“技術(shù)融合加速、生態(tài)競爭升級、全球化合規(guī)挑戰(zhàn)加劇”三大核心特征。

1. 技術(shù)融合:AI、開源與邊緣計算的“三重奏”

技術(shù)層面,行業(yè)正經(jīng)歷顛覆性變革。AI輔助開發(fā)成為標配,谷歌TensorFlow Lite支持設備端AI模型訓練,開發(fā)效率提升顯著;低代碼平臺如西門子MindSphere推出“無代碼嵌入式開發(fā)工具”,非技術(shù)人員可創(chuàng)建工業(yè)App,大幅降低技術(shù)門檻。邊緣計算融合則催生輕量化框架,微軟Azure IoT Edge Runtime支持微控制器級設備,功耗降低;華為鴻蒙DevEco Studio實現(xiàn)“一次開發(fā),多端部署”,覆蓋智能家居、工業(yè)設備等場景。

2. 生態(tài)競爭:從“單點突破”到“系統(tǒng)作戰(zhàn)”

生態(tài)層面,頭部企業(yè)通過“技術(shù)+生態(tài)”雙輪驅(qū)動構(gòu)建壁壘。鴻蒙DevEco Studio支持全場景嵌入式開發(fā),已接入超2000家硬件廠商;龍芯LoongArch架構(gòu)推出首款兼容ARM指令集的開發(fā)工具鏈,性能接近國際水平。國家層面,合肥、蘇州等地的嵌入式軟件產(chǎn)業(yè)園集聚超200家企業(yè),年產(chǎn)值超500億元;清華大學與中科院聯(lián)合成立“嵌入式系統(tǒng)可信計算實驗室”,推動產(chǎn)學研深度融合。

二、產(chǎn)銷需求:下游爆發(fā)驅(qū)動結(jié)構(gòu)性機會

1. 工業(yè)領(lǐng)域:智能制造的“核心引擎”

工業(yè)4.0與邊緣計算崛起,推動PLC編程工具、HMI設計軟件需求爆發(fā)。典型案例中,某汽車零部件廠商通過部署國產(chǎn)工業(yè)實時操作系統(tǒng)(RTOS),將生產(chǎn)線故障響應時間從30分鐘壓縮至5分鐘,年停機損失減少。

2. 消費電子:智能家居的“隱形推手”

消費電子領(lǐng)域,智能手機、智能家居嵌入式開發(fā)需求激增。

3. 汽車電子:智能網(wǎng)聯(lián)的“技術(shù)高地”

汽車電子領(lǐng)域,車載系統(tǒng)開發(fā)工具增速達18%,成為行業(yè)增長核心引擎。新能源汽車滲透率提升及自動駕駛技術(shù)從L2向L4演進,推動車載操作系統(tǒng)(OS)、傳感器融合算法等細分賽道需求爆發(fā)。

三、投資風險:技術(shù)、市場與政策的“三重考驗”

1. 技術(shù)壁壘:高端市場的“卡脖子”難題

技術(shù)層面,行業(yè)面臨三大挑戰(zhàn):實時操作系統(tǒng)(RTOS)高端市場仍被FreeRTOS、Zephyr等國外產(chǎn)品壟斷;跨平臺兼容性不足,不同硬件架構(gòu)開發(fā)工具鏈互通率低;EDA工具國產(chǎn)化率不足,供應鏈安全隱患突出。某半導體企業(yè)因依賴進口EDA工具,在2024年遭遇“技術(shù)封鎖”,導致某型號車規(guī)級MCU研發(fā)進度延遲。

2. 市場競爭:國際巨頭的“生態(tài)圍剿”

市場層面,國際競爭加劇。美國通過“技術(shù)封鎖”限制對中國出口高端嵌入式IP核;歐盟推行“數(shù)字主權(quán)”,要求關(guān)鍵設備使用本土工具。國內(nèi)市場方面,前五大企業(yè)占據(jù)市場份額,中小企業(yè)在價格戰(zhàn)與差異化競爭中面臨生存壓力。某初創(chuàng)企業(yè)因未能及時通過ISO 26262功能安全認證,丟失某車企訂單,年營收損失。

3. 政策合規(guī):數(shù)據(jù)安全的“紅線約束”

政策層面,數(shù)據(jù)安全與國產(chǎn)化替代成為硬性要求。中國“數(shù)據(jù)安全法”實施后,某跨國企業(yè)因未采用國產(chǎn)化數(shù)據(jù)加密工具鏈,被處以高額罰款;工信部《“十四五”軟件和信息技術(shù)服務業(yè)發(fā)展規(guī)劃》明確要求,嵌入式操作系統(tǒng)國產(chǎn)化率需在2025年達到60%以上,推動統(tǒng)信、麒麟等國產(chǎn)操作系統(tǒng)加速布局工業(yè)RTOS生態(tài)。

四、中研普華的戰(zhàn)略建議:破局與突圍的“三大路徑”

1. 技術(shù)突圍:聚焦“AI邊緣推理+開源RISC-V生態(tài)”

中研普華建議,企業(yè)應聚焦三大技術(shù)方向:AI邊緣推理,開發(fā)輕量化機器學習框架,滿足設備端智能決策需求;開源RISC-V生態(tài),參與指令集擴展、編譯器優(yōu)化等底層技術(shù)突破;功能安全工具鏈,通過ISO 26262認證,布局車規(guī)級市場。例如,某企業(yè)通過研發(fā)AI邊緣推理引擎,將目標檢測模型部署成本降低,在工業(yè)質(zhì)檢領(lǐng)域占據(jù)先發(fā)優(yōu)勢。

2. 模式創(chuàng)新:推廣“工具鏈即服務”(TaaS)

模式層面,中研普華提出“工具鏈即服務”概念,通過云端部署降低中小企業(yè)研發(fā)成本。某云服務商推出嵌入式開發(fā)云平臺,提供編譯器、調(diào)試器、模擬器等工具的按需使用服務,使中小企業(yè)開發(fā)成本降低,項目交付周期縮短。同時,構(gòu)建“嵌入式開發(fā)者社區(qū)”,共享開源代碼與案例庫,提升行業(yè)整體效率。

3. 合規(guī)布局:通過GDPR與功能安全認證

合規(guī)層面,企業(yè)需通過ISO 26262功能安全認證、歐盟GDPR合規(guī)審查,布局高端市場。某國產(chǎn)工具廠商通過獲得AUTOSAR認證,進入某德系車企供應鏈,年訂單額突破。同時,應對中國“數(shù)據(jù)安全法”,開發(fā)國產(chǎn)化數(shù)據(jù)加密工具鏈,在金融、醫(yī)療等領(lǐng)域?qū)崿F(xiàn)替代。

五、未來十年:從“支撐技術(shù)”到“核心驅(qū)動力”的跨越

2025年,嵌入式軟件開發(fā)工具行業(yè)正從“技術(shù)工具”向“產(chǎn)業(yè)生態(tài)”轉(zhuǎn)型。中國在市場規(guī)模、政策支持、產(chǎn)業(yè)鏈完整度上的綜合優(yōu)勢,使其有望在未來十年實現(xiàn)從“跟跑”到“領(lǐng)跑”的跨越。中研普華產(chǎn)業(yè)研究院在報告中強調(diào):嵌入式軟件的未來,本質(zhì)上是“智能化、開源化、安全化”的三重革命。企業(yè)需以技術(shù)創(chuàng)新為引擎、以政策合規(guī)為保障,在滿足全球萬物互聯(lián)需求的同時搶占產(chǎn)業(yè)制高點。對于投資者而言,2025年正是布局“AI邊緣計算工具鏈”“開源RISC-V生態(tài)”“車規(guī)級安全工具”的黃金窗口期。

在這場變革中,中研普華產(chǎn)業(yè)研究院將持續(xù)跟蹤行業(yè)動態(tài),通過定制化戰(zhàn)略咨詢與解決方案,助力企業(yè)破解技術(shù)瓶頸、構(gòu)建生態(tài)壁壘、實現(xiàn)合規(guī)增長。無論是技術(shù)突圍的路徑選擇,還是生態(tài)競爭的戰(zhàn)略布局,中研普華的深度研究報告都將為企業(yè)提供“戰(zhàn)略導航儀”,在數(shù)字浪潮中穩(wěn)健前行。

中研普華依托專業(yè)數(shù)據(jù)研究體系,對行業(yè)海量信息進行系統(tǒng)性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務。通過科學的分析模型與行業(yè)洞察體系,我們助力合作方有效控制投資風險,優(yōu)化運營成本結(jié)構(gòu),發(fā)掘潛在商機,持續(xù)提升企業(yè)市場競爭力。

若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,可參閱中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2025-2030年中國嵌入式軟件開發(fā)工具行業(yè)產(chǎn)銷需求與投資風險分析報告》,該報告基于全球視野與本土實踐,為企業(yè)戰(zhàn)略布局提供權(quán)威參考依據(jù)。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號