2025-2030年配合飼料行業(yè)的產(chǎn)業(yè)鏈重構(gòu)與投資藍(lán)海

前言

在全球農(nóng)業(yè)產(chǎn)業(yè)鏈加速重構(gòu)的背景下,中國配合飼料行業(yè)正經(jīng)歷從規(guī)模擴(kuò)張到質(zhì)量躍升的關(guān)鍵轉(zhuǎn)型期。作為連接種植業(yè)與養(yǎng)殖業(yè)的核心樞紐,配合飼料不僅承載著保障糧食安全的重要使命,更成為推動(dòng)農(nóng)業(yè)現(xiàn)代化進(jìn)程的核心引擎。

一、宏觀環(huán)境分析

(一)政策環(huán)境:頂層設(shè)計(jì)推動(dòng)行業(yè)規(guī)范化

國家“十四五”規(guī)劃明確提出到2025年工業(yè)飼料總產(chǎn)量目標(biāo)3.2億噸,其中配合飼料占比需達(dá)95%以上。農(nóng)業(yè)農(nóng)村部通過《飼料質(zhì)量安全管理規(guī)范》《飼料中玉米豆粕減量替代工作方案》等政策工具,推動(dòng)行業(yè)標(biāo)準(zhǔn)化進(jìn)程加速。2025年實(shí)施的《全國畜禽養(yǎng)殖污染防治規(guī)劃》要求畜禽糞污綜合利用率達(dá)80%以上,倒逼企業(yè)提升飼料轉(zhuǎn)化效率。環(huán)保政策趨嚴(yán)背景下,低蛋白日糧技術(shù)推廣加速,豆粕用量占比從2020年的18.3%降至2025年的14.5%,預(yù)計(jì)2030年將壓縮至12%以下。

(二)經(jīng)濟(jì)環(huán)境:規(guī)模化養(yǎng)殖驅(qū)動(dòng)需求升級

根據(jù)中研普華研究院《2025-2030年中國配合飼料市場深度全景調(diào)研及投資前景分析報(bào)告》顯示:中國畜牧業(yè)規(guī)模化率突破68%,直接拉動(dòng)高端配合飼料需求。生豬養(yǎng)殖集約化程度加深推動(dòng)全價(jià)飼料滲透率提升,2025年規(guī)模化養(yǎng)殖場配合飼料使用率預(yù)計(jì)達(dá)93%以上。消費(fèi)者對優(yōu)質(zhì)蛋白的需求增長帶動(dòng)家禽產(chǎn)業(yè)區(qū)域集中化,山東、廣東等主產(chǎn)區(qū)蛋雞配合飼料年需求量復(fù)合增速預(yù)計(jì)達(dá)11.3%。反芻動(dòng)物養(yǎng)殖模式轉(zhuǎn)型催生精料補(bǔ)充料市場擴(kuò)容,內(nèi)蒙古、新疆等牧區(qū)精補(bǔ)料市場規(guī)模年增速維持在15%-18%區(qū)間。

(三)社會環(huán)境:消費(fèi)升級與技術(shù)普及并行

消費(fèi)者對畜產(chǎn)品安全的關(guān)注度倒逼企業(yè)升級產(chǎn)品標(biāo)準(zhǔn),家庭農(nóng)場及農(nóng)業(yè)合作社更傾向選擇集成物聯(lián)網(wǎng)功能的智能飼料設(shè)備。例如,雄安“伏羲農(nóng)場”通過無人農(nóng)機(jī)調(diào)度系統(tǒng),根據(jù)農(nóng)田實(shí)時(shí)數(shù)據(jù)自動(dòng)安排作業(yè)任務(wù),減少人工干預(yù)。農(nóng)業(yè)技術(shù)培訓(xùn)覆蓋率預(yù)計(jì)2025年達(dá)60%,為智能設(shè)備推廣奠定基礎(chǔ)。此外,生物降解材料的應(yīng)用范圍擴(kuò)大,部分企業(yè)采用淀粉基塑料制造飼料包裝,廢棄后180天內(nèi)降解率超90%。

(四)技術(shù)環(huán)境:智能化與綠色化成為創(chuàng)新主線

物聯(lián)網(wǎng)、大數(shù)據(jù)與人工智能技術(shù)的融合推動(dòng)配合飼料行業(yè)向“自主決策”演進(jìn)。近紅外光譜分析技術(shù)應(yīng)用使原料檢測效率提升60%,膨化制粒工藝改進(jìn)使飼料轉(zhuǎn)化率提高8%-12%。生物發(fā)酵技術(shù)取得突破性進(jìn)展,酶制劑、益生菌等添加劑的廣泛應(yīng)用顯著提升了飼料轉(zhuǎn)化效率。例如,微生物菌群調(diào)控技術(shù)使飼料轉(zhuǎn)化率提升8%-12%,智能飼喂系統(tǒng)在規(guī)模養(yǎng)殖場的安裝率已突破45%。

(一)供給端:結(jié)構(gòu)性矛盾與區(qū)域分化

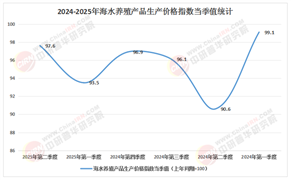

中國配合飼料產(chǎn)能約為4.5億噸,實(shí)際需求量為4.1億噸,供需基本平衡,但區(qū)域性錯(cuò)配問題突出。華東、華南仍是產(chǎn)業(yè)集聚區(qū),合計(jì)占據(jù)全國產(chǎn)能的62%,中西部地區(qū)依托政策傾斜和勞動(dòng)力成本優(yōu)勢,正以年均7%的增速形成新的增長極。產(chǎn)品結(jié)構(gòu)方面,豬用配合飼料仍占據(jù)主導(dǎo)地位,預(yù)計(jì)到2028年市場份額占比達(dá)58.7%;水產(chǎn)配合飼料受益于深遠(yuǎn)海養(yǎng)殖發(fā)展,2025-2030年復(fù)合增長率預(yù)計(jì)達(dá)13.8%,其中海水魚配合飼料需求增速將突破20%。

(二)需求端:場景多元化與結(jié)構(gòu)升級

市場需求呈現(xiàn)“兩端增長”趨勢:政府采購市場對大型智能化設(shè)備需求旺盛,商業(yè)市場則更關(guān)注性價(jià)比。細(xì)分場景中,設(shè)施農(nóng)業(yè)裝備需求快速增長,智能溫室播種機(jī)器人集成溫濕度調(diào)控、CO?濃度監(jiān)測功能,實(shí)現(xiàn)蔬菜種植的精準(zhǔn)化管理。應(yīng)急救災(zāi)機(jī)型需求凸顯,部分企業(yè)開發(fā)出可快速切換功能的播種-滅蟲兩用機(jī),在洪澇災(zāi)害后72小時(shí)內(nèi)完成補(bǔ)種作業(yè)。此外,定制化飼料解決方案成為新藍(lán)海,2023年針對特定養(yǎng)殖場景的定制化飼料需求增長達(dá)25%,服務(wù)溢價(jià)能力較標(biāo)準(zhǔn)產(chǎn)品高出30%-50%。

(一)市場格局:頭部集中與差異化并存

行業(yè)CR10企業(yè)市占率由2018年的32%攀升至2023年的41%,新希望、海大集團(tuán)、通威股份等頭部企業(yè)通過并購整合持續(xù)擴(kuò)大版圖。外資品牌承壓,約翰迪爾、久保田在高端市場占有率維持在55%左右,但面臨本土企業(yè)激烈競爭。區(qū)域性廠商如江蘇沃得在南方水田機(jī)械市場占有率達(dá)28%,重慶鑫源農(nóng)機(jī)開發(fā)的履帶式微型播種機(jī)填補(bǔ)西南地區(qū)空白。

(二)競爭焦點(diǎn):技術(shù)壁壘與服務(wù)生態(tài)構(gòu)建

智能化技術(shù)成為競爭核心,L4級無人農(nóng)場解決方案重構(gòu)商業(yè)模式。例如,大疆農(nóng)業(yè)無人機(jī)直播系統(tǒng)實(shí)現(xiàn)水稻播種效率300畝/日,極飛科技R150農(nóng)業(yè)無人機(jī)通過毫米波雷達(dá)地形感知,在梯田場景下實(shí)現(xiàn)厘米級播撒控制。服務(wù)層面,企業(yè)從“賣設(shè)備”轉(zhuǎn)向“賣服務(wù)”,雷沃重工推出農(nóng)機(jī)物聯(lián)云平臺,基于5G+物聯(lián)網(wǎng)的遠(yuǎn)程運(yùn)維體系實(shí)現(xiàn)作業(yè)數(shù)據(jù)實(shí)時(shí)上云,某糧食烘干中心通過聯(lián)網(wǎng)調(diào)度10臺烘干機(jī),效率提升40%且能耗降低18%。

(一)技術(shù)趨勢:無人化作業(yè)與數(shù)據(jù)驅(qū)動(dòng)決策

行業(yè)將向“無人化作業(yè)、數(shù)據(jù)驅(qū)動(dòng)決策”方向演進(jìn)。5G技術(shù)實(shí)現(xiàn)農(nóng)機(jī)集群協(xié)同作業(yè),北斗導(dǎo)航系統(tǒng)裝機(jī)量預(yù)計(jì)2030年超75%,智能農(nóng)機(jī)成為農(nóng)業(yè)生產(chǎn)的“標(biāo)準(zhǔn)配置”。算法優(yōu)化農(nóng)機(jī)作業(yè)路徑,減少燃油消耗與碳排放,契合全球碳中和目標(biāo)。此外,生物降解材料可能顛覆傳統(tǒng)制造模式,為農(nóng)業(yè)機(jī)械提供全生命周期解決方案。

(二)市場趨勢:全球化布局與區(qū)域協(xié)同深化

中國農(nóng)機(jī)企業(yè)通過“一帶一路”倡議拓展海外市場,高端市場占有率預(yù)計(jì)從目前的15%提升至30%。歐盟碳邊境稅等國際規(guī)則倒逼企業(yè)加強(qiáng)綠色技術(shù)研發(fā),形成新的競爭優(yōu)勢。國內(nèi)市場方面,中西部地區(qū)將成為增長新引擎,其農(nóng)機(jī)市場規(guī)模占比有望從2025年的35%提升至2030年的45%。

(三)產(chǎn)品趨勢:細(xì)分場景創(chuàng)新與全鏈條整合

針對不同地形和作物需求,種植機(jī)械呈現(xiàn)細(xì)分場景創(chuàng)新。例如,針對西南地區(qū)30°以上坡地開發(fā)的輕量化履帶式播種機(jī),整機(jī)重量較傳統(tǒng)機(jī)型降低40%;設(shè)施農(nóng)業(yè)領(lǐng)域,智能溫室播種機(jī)器人集成溫濕度調(diào)控功能,實(shí)現(xiàn)蔬菜種植的精準(zhǔn)化管理。全鏈條整合方面,采棉機(jī)與智能水肥系統(tǒng)結(jié)合,在棉花生長過程中精準(zhǔn)供應(yīng)水分和肥料,收獲時(shí)采棉機(jī)高效完成采摘,確保農(nóng)產(chǎn)品品質(zhì)。

(一)賽道選擇:聚焦高附加值與新興領(lǐng)域

建議優(yōu)先布局智能農(nóng)機(jī)研發(fā)、數(shù)據(jù)服務(wù)運(yùn)營等高附加值領(lǐng)域。例如,投資基于機(jī)器視覺的精準(zhǔn)作業(yè)系統(tǒng)開發(fā),其利潤率可達(dá)傳統(tǒng)制造的倍數(shù);同時(shí)關(guān)注新能源農(nóng)機(jī)賽道,氫能收割機(jī)利用氫能燃料電池提供動(dòng)力,實(shí)現(xiàn)零排放且動(dòng)力強(qiáng)勁,符合長期綠色發(fā)展要求。

(二)風(fēng)險(xiǎn)防控:應(yīng)對技術(shù)迭代與政策變動(dòng)

需警惕核心技術(shù)對外依存度較高帶來的風(fēng)險(xiǎn),建議通過產(chǎn)學(xué)研合作突破電驅(qū)控制系統(tǒng)、北斗導(dǎo)航終端等關(guān)鍵技術(shù)。政策層面,密切跟蹤國四排放標(biāo)準(zhǔn)實(shí)施進(jìn)度,2026年國四標(biāo)準(zhǔn)全面推行將淘汰20%落后產(chǎn)能,企業(yè)需提前進(jìn)行動(dòng)力系統(tǒng)升級。

(三)模式創(chuàng)新:探索服務(wù)化與生態(tài)化路徑

鼓勵(lì)企業(yè)從單一設(shè)備供應(yīng)向智慧農(nóng)業(yè)解決方案延伸,例如發(fā)展“農(nóng)機(jī)租賃+作業(yè)服務(wù)”模式,降低農(nóng)民使用門檻。同時(shí),構(gòu)建產(chǎn)業(yè)生態(tài)聯(lián)盟,通過與科研院所、農(nóng)業(yè)合作社合作開發(fā)定制化裝備,部分產(chǎn)品已納入國家農(nóng)機(jī)購置補(bǔ)貼目錄,形成政策與市場的雙重驅(qū)動(dòng)。

如需了解更多配合飼料行業(yè)報(bào)告的具體情況分析,可以點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國配合飼料市場深度全景調(diào)研及投資前景分析報(bào)告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號