在“健康中國2030”戰(zhàn)略與消費升級的雙重驅(qū)動下,中國食用油市場正經(jīng)歷結(jié)構(gòu)性變革。作為傳統(tǒng)高端油種,花生油憑借其獨特的營養(yǎng)價值與風味優(yōu)勢,成為家庭廚房升級的核心選擇。行業(yè)已從“規(guī)模擴張”轉(zhuǎn)向“價值深耕”,技術(shù)創(chuàng)新、消費分層與政策引導共同推動產(chǎn)業(yè)向高端化、細分化、可持續(xù)化方向演進。

一、花生油行業(yè)市場發(fā)展現(xiàn)狀分析

(一)技術(shù)革新:從工藝優(yōu)化到全鏈數(shù)字化

花生油行業(yè)的技術(shù)升級呈現(xiàn)“縱向深耕”與“橫向拓展”雙重特征。縱向?qū)用妫锢韷赫ヅc生物精煉技術(shù)的融合成為主流。魯花集團首創(chuàng)的“5S物理壓榨工藝”,通過焙炒生香、無水脫磷等技術(shù),實現(xiàn)黃曲霉素去除率與營養(yǎng)保留率的雙重突破;低溫冷榨技術(shù)將加工溫度控制在60℃以下,保留花生油原生風味與維生素E,滿足消費者對“天然、原生態(tài)”的追求。橫向?qū)用妫a(chǎn)業(yè)鏈數(shù)字化改造加速推進。區(qū)塊鏈溯源系統(tǒng)實現(xiàn)從種植到餐桌的全鏈條數(shù)據(jù)追蹤,消費者掃碼即可查驗原料產(chǎn)地與加工流程;衛(wèi)星遙感技術(shù)監(jiān)測花生長勢,AI算法預測產(chǎn)量,為原料采購提供決策支持。

(二)消費分層:健康需求驅(qū)動產(chǎn)品多元化

消費升級推動花生油需求呈現(xiàn)“功能化+場景化”特征。健康維度上,高油酸花生油因單不飽和脂肪酸含量超70%、抗氧化性強、煙點高,成為三高人群首選;冷榨工藝花生油因無化學殘留特性,契合輕食文化需求;添加維生素A/D、Omega-3的功能性花生油,則因能補充特定營養(yǎng)素,受到母嬰、老年等細分人群青睞。場景維度上,“專油專用”成為新趨勢:烘焙專用花生油滿足低溫烘焙需求,涼拌專用油突出清爽口感,餐飲定制化解決方案幫助連鎖品牌降低運營成本。此外,高端禮盒裝產(chǎn)品占比提升,成為節(jié)日消費的重要組成。

(三)競爭格局:全國性品牌與區(qū)域勢力的雙軌競爭

行業(yè)形成“龍頭企業(yè)主導、區(qū)域品牌突圍、創(chuàng)新企業(yè)破局”的三極競爭格局。全國性品牌憑借品牌知名度、渠道覆蓋度與供應鏈優(yōu)勢占據(jù)主導地位,通過簽約明星代言、贊助熱門綜藝等方式強化“高端、健康”形象,同時布局社區(qū)便利店、生鮮電商等新興渠道填補市場空白。區(qū)域品牌依托“原料產(chǎn)地直供”“傳統(tǒng)工藝傳承”等優(yōu)勢,打造“地域特色+文化故事”的產(chǎn)品標簽,如山東濃香型、河南清香型花生油,通過與當?shù)匚穆媒Y(jié)合將產(chǎn)品升級為“文化載體”。新興勢力則通過跨界整合切入市場,糧油巨頭推出智能控溫花生油,健康食品品牌開發(fā)訂閱制配送服務,吸引年輕消費者。

(一)總體規(guī)模:健康消費驅(qū)動市場擴容

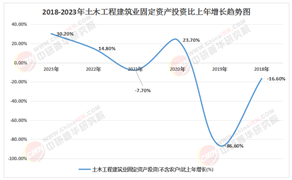

中國花生油市場規(guī)模持續(xù)擴大,已成為全球最大的花生油生產(chǎn)和消費市場。消費升級與健康意識覺醒是核心驅(qū)動力,消費者對“零添加、非轉(zhuǎn)基因、高營養(yǎng)”產(chǎn)品的需求持續(xù)增長,推動高端花生油市場快速擴張。餐飲行業(yè)標準化、家庭烹飪便捷化趨勢下,小包裝、功能性花生油的市場空間進一步打開。區(qū)域市場中,東部沿海地區(qū)因經(jīng)濟發(fā)達、消費能力強,成為高端花生油的核心消費區(qū);中西部地區(qū)隨著電商物流完善與居民收入提升,需求逐步釋放,形成“東部引領、中西部跟進”的梯度發(fā)展格局。

(二)細分市場:高端化與功能化雙輪驅(qū)動

高端花生油市場占比顯著提升,消費者愿為健康溢價買單。功能性花生油成為新增長極,針對母嬰群體的低敏花生油、針對健身人群的低脂花生油、針對老年人的血糖調(diào)節(jié)型花生油等細分產(chǎn)品增速顯著。渠道層面,線上銷售占比大幅提升,直播帶貨成為品牌觸達年輕消費群體的重要渠道,抖音、快手等內(nèi)容平臺重構(gòu)消費決策路徑;線下渠道向體驗式轉(zhuǎn)型,KA賣場增設“美食品鑒區(qū)”,糧油專賣店推出“空瓶換新油”服務,增強用戶粘性。

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年花生油市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預測報告》顯示:

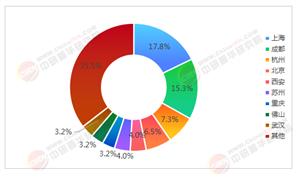

(三)區(qū)域市場:主產(chǎn)區(qū)與消費區(qū)的協(xié)同發(fā)展

山東、河南作為核心產(chǎn)區(qū),匯聚魯花、中糧等巨頭,通過全產(chǎn)業(yè)鏈布局控制成本與品質(zhì);河北、安徽等地企業(yè)聚焦小榨濃香型花生油,以“傳統(tǒng)工藝+地方標準”構(gòu)建差異化競爭力。消費區(qū)域中,長三角、珠三角因人口密集、消費能力強,成為花生油的主要流入地;西南地區(qū)通過“公司+合作社+農(nóng)戶”模式發(fā)展高油酸花生種植,西北地區(qū)依托氣候優(yōu)勢建成綠色花生油生產(chǎn)基地,形成“主產(chǎn)區(qū)供應、消費區(qū)驅(qū)動”的協(xié)同格局。

(一)健康化:從營養(yǎng)升級到臨床驗證

消費者對“心血管健康”“低脂飲食”的關注度提升,推動花生油產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化。高油酸花生油市場份額快速擴張,功能性花生油向臨床驗證階段邁進。例如,含特定比例角鯊烯的花生油在心血管疾病二級預防領域展現(xiàn)應用潛力,相關產(chǎn)品年增速預計達較高比例。政策層面,國家擬實施的《花生油行業(yè)標準》將簡化新品審批流程,加速功能性產(chǎn)品上市;資本層面,紅杉資本、高瓴等機構(gòu)重倉上游原料企業(yè),推動技術(shù)迭代與臨床研究。

(二)可持續(xù)化:從綠色生產(chǎn)到循環(huán)經(jīng)濟

可持續(xù)發(fā)展理念將更深地融入產(chǎn)業(yè)各環(huán)節(jié)。花生的可持續(xù)種植技術(shù)得到推廣,耐旱花生品種種植面積占比提升,減少水資源消耗;生產(chǎn)過程中,環(huán)保要求推動企業(yè)投入污水處理、廢氣治理設施,同時通過沼氣發(fā)電項目降低碳足跡;包裝環(huán)節(jié),可降解塑料、紙基復合材料逐步替代傳統(tǒng)PET瓶,響應“雙碳”目標。產(chǎn)業(yè)集群化趨勢加速,企業(yè)通過共建壓榨基地、共享物流網(wǎng)絡提升整體效率,形成“原料-生產(chǎn)-消費”的循環(huán)經(jīng)濟體系。

中研普華通過對市場海量的數(shù)據(jù)進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經(jīng)營成本,把握投資機遇,提高企業(yè)競爭力。想要了解更多最新的專業(yè)分析請點擊中研普華產(chǎn)業(yè)研究院的《2025-2030年花生油市場發(fā)展現(xiàn)狀調(diào)查及供需格局分析預測報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號