目前,我國教育建筑設計市場是一個充分競爭的市場,基本形成了多元化競爭格局。

目前,我國建筑教育設計市場是一個充分競爭的市場,基本形成了多元化競爭格局。國際知名設計企業通過設立分支機構或者其他方式進入我國教育建筑設計市場,它們憑借先進的設計理念、雄厚的技術水平、卓越的品牌效應以及豐富的大型項目經驗,具有較大的優勢;一些依托大學建筑及相關專業背景的高等院校設計院也逐漸脫穎而出。此外,還有一些民營建筑設計企業也在行業中占據越來越多的市場份額。

教育建筑是指人們為了達到特定的教育目的而興建的教育活動場所。即高等院校、中等學校、小學校、托兒所、幼兒園等。建筑設計是指建筑物在建造之前,設計者按照建設任務,把施工過程和使用過程中所存在的或可能發生的問題,事先作好通盤的設想,擬定好解決這些問題的辦法、方案,用圖紙和文件表達出來。作為備料、施工組織工作和各工種在制作、建造工作中互相配合協作的共同依據。便于整個工程得以在預定的投資限額范圍內,按照周密考慮的預定方案,統一步調,順利進行。并使建成的建筑物充分滿足使用者和社會所期望的各種要求及用途。

中國學校建筑的一大特色是,學校大門氣派而威嚴;高高的圍墻將學校與外界隔離開來。學校一切活動幾乎都在封閉的圍墻內進行。學生生活基本上是宿舍、食堂、教學樓“三點一線”的行為方式。這個俗稱“象牙塔”的小世界與外界社會相對分離。西方學校一般沒有圍墻,是所謂“無邊際大學”、“無圍墻大學”,是開放性學校。如美國的匹茲堡大學,學校沒有圍墻,也沒有嚴格意義上的校園。教學、科研、管理大樓與市區建筑雜陳相間,只有門上釘的銅牌和盾形校徽標識出是學校的某學院或研究所。幾條熱鬧的馬路上,各公司的寫字樓、商店和學校建筑比肩而立。從整體看來,大學和社會沒有明顯的區分。學校與社會的設施都相互使用。這種開放式的布局在美國各大學中是非常普遍的。開放式的布局也使校園生活社會化。如牛津大學、哈佛大學、普林斯頓大學等,整個大學城是與所在的小鎮嵌合在一起的,生活區內有著大量的小酒館、咖啡吧、書店等提供給學生交流的場所。這種地方往往是學校最活躍的地段之一,許多新異的想法都是誕生于這種無拘無束的討論和交流之中的。

據中研普華研究報告《2021-2025年中國建筑教育設計行業發展環境與投資趨勢分析報告》數據顯示

教育建筑設計行業競爭格局分析

第一節 行業競爭結構分析

一、現有企業間競爭

相較于其他行業而言,教育建筑設計行業的市場開放度最高,全國建筑設計企業數量眾多,從業人員眾多。從事教育建筑設計業務的企業類型多元化,包括國有及事業單位企業、有限責任公司、股份有限公司、私營企業、外資企業等等。隨著教育建筑設計企業專業化進程逐漸加快,各類建筑設計企業各自開拓適合的發展空間、目標客戶及市場地位。

教育建筑設計市場呈現從建筑產品類型和建筑產品市場層次兩個維度不斷細分的態勢。市場競爭發展態勢要求建筑設計企業找準市場定位,打造在目標細分市場中的競爭優勢。

二、潛在進入者分析

對大行業外部,中國教育建筑設計行業有著一定的進入壁壘。行業一直實行嚴格的資質管理,從事工程設計活動的企業均應按照其擁有的注冊資本、專業技術人員、技術裝備和勘察設計業績等條件申請資質,經審查合格,取得工程設計資質證書后,方可在資質許可的范圍內從事工程設計活動。此外,建筑設計對專業知識、制圖技術及工具等的要求也構成了較高的技術及人才壁壘。

對大行業內部,我國建筑設計企業具有數量龐大、行業集中度較為分散的特點,基本形成以少數大型設計企業(包括國有、民營和外資)為主導,大量中小型設計企業為輔的市場競爭格局。

教育建筑設計企業是我國建筑設計行業的競爭主體,創造了絕大部分的工程設計收入。因此建筑設計行業的眾多企業,很有可能進入到我國教育建筑設計企業行業中去。

三、替代品威脅分析

就替代品而言有兩個特點,只要二者有其一,本產業就必須高度關注:一是相對于本產業的產品,替代品的性價比有提高的趨勢;二是替代品生產者所處的產業獲利豐厚,一旦其競爭加劇隨時可能向本產業延伸。

目前就整個教育建筑設計企行業來看,暫時沒有構成威脅的替代品,行業的投資還必須通過建筑設計業的物化來形成相應的產能和收益。

四、供應商議價能力分析

教育建筑設計企業主要為知識輸出,沒有上游的供應商,因此教育建筑企業沒有供應商的議價困擾。

五、客戶議價能力分析

教育建筑企業的客戶可能是政府、開發商及投資者等,一方面他們的要求基本上都是時間更短、質量更高、性能更好、成本更低;另一方面一些客戶自身在實施向后一體化,極大的增加了談判的籌碼。并且教育建筑企業眾多,因此教育建筑企業的客戶議價能力較強。

第二節 建筑教育設計行業集中度分析

一、市場集中度分析

據數據顯示,教育建筑設計行業CR10占比13%,教育建筑設計行業CR50占比40%。

圖表:教育建筑設計行業CR10和CR50集中度情況

數據來源:中研普華產業研究院整理

二、企業集中度分析

據數據顯示,教育建筑設計企業甲級資質占比35%,乙級資質占比30%,丙級資質占比30%。

圖表:教育建筑設計企業集中度情況

數據來源:中研普華產業研究院整理

三、區域集中度分析

從區域分布看,東部經濟發達地區的教育建筑業市場較為繁榮,因此也吸引了大量教育建筑設計企業及專業人才,主要集中于長江三角洲、京津環渤海和珠江三角洲這三大區域。

從區域特征看,受經濟發展水平及地方文化的影響,不同地區的教育建筑理念及建筑風格存在明顯差異,地方元素的運用及考察依賴于建筑設計企業對當地歷史、地理等因素的熟悉和理解。

因此,在一定區域內,相對外地設計機構而言,本地設計機構更為了解當地的文化、市場、地方技術法規,具有一定的本土化優勢。

第三節 中國建筑教育設計行業競爭格局綜述

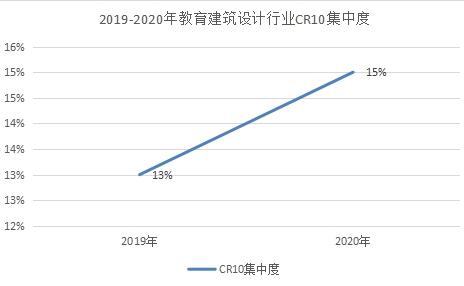

一、2019-2020年教育建筑設計行業集中度

無論是國有、民營,還是外資企業,大型平臺化的建筑設計企業具有明顯的領先優勢。未來隨著裝配式建筑、BIM等新技術的應用以及工程總承包、全過程工程咨詢等商業模式的推廣,教育建筑設計市場將向龍頭企業集中,行業集中度有望進一步提升。

圖表:2019-2020年教育建筑設計行業CR10集中度情況

數據來源:中研普華產業研究院整理

二、2019-2020年教育建筑設計行業競爭程度

在教育建筑民營設計企業憑借相對靈活的管理經營機制優勢,以及富有創造力的團隊,在競爭中占有重要地位。

目前,一些大型的民營教育建筑設計企業已經在激烈的競爭中嶄露頭角。但同時,民營設計企業面臨知名度不高、技術短板和管理粗放、市場資源相對缺乏、資金實力較弱等問題。

三、2019-2020年教育建筑設計企業與品牌數量

據數據顯示,2019年教育建筑設計企業數量為293家,到2020年教育建筑設計企業數量為301家。

圖表:2019-2020年教育建筑設計企業數量情況

數據來源:中研普華產業研究院整理

欲了解關于建筑教育設計行業具體詳情可以點擊查看中研普華研究報告《2021-2025年中國建筑教育設計行業發展環境與投資趨勢分析報告》。

2021-2025年中國建筑教育設計行業發展環境與投資趨勢分析報告

教育建筑是指人們為了達到特定的教育目的而興建的教育活動場所。即高等院校、中等學校、小學校、托兒所、幼兒園等。建筑設計是指建筑物在建造之前,設計者按照建設任務,把施工過程和使用過程中...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

“哈啰出行”發布《碳中和倡議書》據了解,“哈啰出行”在《碳中和倡議書》中呼吁全行業堅持綠色發展,全面促進資源節...

今日樂高集團周四公布2020年度財務報告,收入與2019年相比增長13%,達437億丹麥克朗,零售額同比增長21%;營業利潤1...

受疫情期間居家消費趨勢推動,Coupang去年銷售額飆升91%,達到110億美元。3月11日,韓國最大電商公司Coupang在紐約證...

北京市暫停所有線下教育培訓。近日,北京多個區再度加強教育培訓市場整頓。新東方、好未來等龍頭教培機構股價一度遭遇...

3月12日,湖南省湘潭市林業局日前召開2021年冬春造林綠化種草工作推進會。會議要求,做到精準作業設計、科學整地、良2...

私立基礎教育行業發展現狀隨著改革開放的不斷深入,人們的收入逐漸提高。特別是計劃經濟體制向市場經濟體制開始轉變后...

中國靈活就業已涉及2億多人 “十四五”規劃明確支持和規范發展新就業形態

中國靈活就業已涉及2億多人 “十四五”規劃明確支持和規范發展新就業形態