全球丙烯酸下游廣泛應用于個人護理產品、有機化學品、表面活性劑、膠粘劑、紡織品、水處理等各個領域。個人護理產品的應用占比最高,達到了29%;其次為有機化學品,應用占比為18%;表面活性劑、膠粘劑和紡織品的應用占比分別為16%、13%和13%。

丙烯酸是重要的有機原料及合成樹脂單體,主要由丙烯氧化制備而成,其下游用途廣泛。

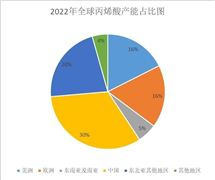

丙烯酸行業應用前景 2022全球丙烯酸行業產能分析

丙烯酸可用于制備丙烯酸酯,主要種類有丙烯酸甲酯、乙酯、丁酯等,終端應用在膠粘劑、涂料等領域;此外丙烯酸精制后可以得到精酸,其下游SAP也是近年來新興的消費領域。

根據中研普華產業研究院發布的《2021-2026年中國丙烯酸行業發展前景及投資風險預測分析報告》顯示:

全球丙烯酸下游廣泛應用于個人護理產品、有機化學品、表面活性劑、膠粘劑、紡織品、水處理等各個領域。個人護理產品的應用占比最高,達到了29%;其次為有機化學品,應用占比為18%;表面活性劑、膠粘劑和紡織品的應用占比分別為16%、13%和13%。

圖表:2022年全球丙烯酸產能占比圖

數據來源:有料網

2022年1月丙烯酸社會庫存僅有0.5萬噸,創近五年新低,一季度丙烯酸市場均價1.4萬元/噸,同比增長53.56%,丙烯酸丁酯華東市場均價1.5萬元/噸,同比增長2.9%;當前丙烯酸華東市場價1.32萬元/噸,同比增長42.93%,丙烯酸丁酯華東市場價1.4萬元/噸,同比下降13.58%。

隨著我國經濟的持續發展和國力的穩步增強,國內丙烯酸的產量開始逐步擴大,2020年中國丙烯酸產量達230.2萬噸,較2019年增加了7.42萬噸,同比增長3.33%。2020年國內丙烯酸產能約335萬噸,產量約280萬噸,開工率約為83.5%。2021年丙烯酸產能為360萬噸,產能增漲率為2.86%。未來新增產能主要集中在我國,預計2024年國內產能占比從40%提升至45%。

當前,巴斯夫擁有全球最大的丙烯酸產能,達到150萬噸/年,其次是阿科瑪108萬噸/年產能,日本觸媒88萬噸/年。2022年,隨著衛星化學和華誼的產能陸續投放,衛星化學的丙烯酸總產能將達到84萬噸/年,超過LG化學(70萬噸/年)躍居成為全球第四大丙烯酸企業,緊隨LG化學之后的是華誼(52萬噸/年)和臺塑(48萬噸/年),全球前十大丙烯酸生產企業行業集中度超過84%。

我國共有丙烯酸生產企業19家,有效產能為335萬噸。前三大丙烯酸生產企業分別為江蘇裕廊化工、浙江衛星石化和揚子巴斯夫,分別占比13%、23%、10%,占我國總丙烯酸總產能的近半成。其中,衛星化學丙烯酸產能排名全球第六,是國內產能最大的生產企業。

本報告研究了主要丙烯酸品牌的發展狀況,以及未來中國丙烯酸行業將面臨的機遇以及企業的應對策略。報告還分析了丙烯酸市場的競爭格局,行業的發展動向,并對行業相關政策進行了介紹和政策趨向研判,是丙烯酸生產企業、科研單位、零售企業等單位準確了解目前丙烯酸行業發展動態,把握企業定位和發展方向不可多得的精品。

了解更多行業數據詳情,可以點擊查閱中研普華產業研究院的《2021-2026年中國丙烯酸行業發展前景及投資風險預測分析報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2021-2026年中國丙烯酸行業發展前景及投資風險預測分析報告

丙烯酸行業研究報告旨在從國家經濟和產業發展的戰略入手,分析丙烯酸未來的政策走向和監管體制的發展趨勢,挖掘丙烯酸行業的市場潛力,基于重點細分市場領域的深度研究,提供對產業規模、產業結...

查看詳情

在中國,新能源車邁向“點綠成金”新階段有統計數據顯示,過去10年全球碳排放總量增添了13%,而來自交通運輸業的碳排...

助力經濟可持續發展 多地發行離岸人民幣地方政府債券日前,深圳市已成功赴港發行50億元離岸人民幣地方政府債券,成為...

多家上市公司“追光” 跨界光伏熱潮迭起2022年以來,光伏行業火爆刺激上下游產業新一輪擴產。同時,A股多家上市公司2...

基建技改力撐四季度信貸投放今年8月至9月信貸增長呈現“企業強、居民弱”的趨勢,四季度這一趨勢或將延續。獲悉,展望...

水電是清潔能源,可再生、無污染、運行費用低,便于進行電力調峰,有利于提高資源利用率和經濟社會的綜合效益。在地球...

回收市場將達千億級 動力電池“變廢為寶”可期據消息,預計到2025年,我國退役動力電池累計將達到137.4GWh,需要回收...

丙烯酸市場調研 丙烯酸市場需求預測

丙烯酸市場調研 丙烯酸市場需求預測

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號