中國制定《商業銀行金融資產風險分類辦法》,推動商業銀行嚴格做實資產分類,準確反映資產質量。2023上半年,商業銀行累計實現凈利潤1.3萬億元,同比增長2.6%,增速較去年同期下降4.5個百分點。商業銀行貸款損失準備余額增加4561億元。撥備覆蓋率為206.1%,持續保持較高

數據顯示,上半年末,銀行業金融機構資產總額406.2萬億元,同比增長10.5%。保險公司總資產29.2萬億元,同比增長9.6%。保險資金運用余額26.8萬億元,同比增長9.7%。上半年,人民幣貸款新增15.7萬億元,同比多增2.02萬億元。銀行保險新增債券投資6.4萬億元。保險公司原保險保費收入3.2萬億元,同比增長12.5%,提供風險保障金額6930萬億元,賠款與給付支出9151億元,同比增長17.8%。

在《銀行保險機構公司治理準則》中明確要求職工監事比例不低于三分之一,鼓勵設置職工董事。三年來,監管部門、金融工會、銀行保險機構結合實際積極探索完善職工參與治理的有效方式。金融工會2020年以來指導會員單位規范召開45次職工代表大會,審議有關職工薪酬、企業年金、獎懲辦法、評先表彰等議題130多個,招商銀行等多家機構疫情期間還探索了“網上職代會”方式。

中國制定《商業銀行金融資產風險分類辦法》,推動商業銀行嚴格做實資產分類,準確反映資產質量。發布《保險公司償付能力監管規則II》,指導保險公司完善償付能力風險管理組織架構、管理制度和考核機制。印發《銀行保險機構恢復和處置計劃實施暫行辦法》,健全金融風險預防、預警、處置、問責制度體系。

在推動完善內部控制機制方面,銀保監會要求在關鍵崗位、核心業務、授權管理等重點領域強化內部控制,同時完善內部審計工作體制機制。培育前中后臺都是風控和合規一線意識、構筑自上而下、全員風控、全員合規的公司文化。

中研普華產業院研究報告《2023-2028年中國商業銀行行業發展前景及投資風險預測分析報告》顯示

商業銀行市場報告

2023年上半年,商業銀行累計實現凈利潤1.3萬億元,同比增長2.6%,增速較去年同期下降4.5個百分點。

2023上半年末銀行業金融機構不良貸款余額4萬億元,較年初增加2021億元。不良貸款率1.68%,同比下降0.08個百分點。商業銀行逾期90天以上貸款與不良貸款比例為84.8%,保持較低水平。銀行保險機構流動性總體保持平穩。商業銀行流動性覆蓋率150.9%。保險公司經營活動現金流同比增長。

風險抵御能力整體充足。初步統計,2023上半年,商業銀行累計實現凈利潤1.3萬億元,同比增長2.6%,增速較去年同期下降4.5個百分點。商業銀行貸款損失準備余額增加4561億元。撥備覆蓋率為206.1%,持續保持較高水平。商業銀行資本充足率為14.66%。目前,保險業綜合償付能力充足率190.3%,保持在合理區間。

三年來,銀保監會已清退違法違規股東3600多個,轉出違規股權270億股;分五批次向社會公開124名重大違法違規股東名單;推動累計處置不良資產9.2萬億元;累計支持20個省(區)發行5500億元地方政府專項債,補充600余家中小銀行資本……

銀保監會表示,規范有效的公司治理是金融機構穩健發展的基石。2020年至2022年,銀保監會聚焦大股東操縱、內部人控制等突出亂象,堅持問題導向和系統思維,按照標本兼治、分類施策、統籌推進的原則,深入開展銀行業保險業健全公司治理三年行動,取得明顯成效。

在優化股權結構方面,銀保監會積極支持中小銀行保險機構補充資本。在2家高風險城商行合并組建四川銀行過程中,新引入國有、民營企業各類股東20余家。為促進中小銀行補充資本,監管部門會同財政部門,三年累計支持20個省(區)發行5500億元地方政府專項債,補充600余家中小銀行資本。

在加強基礎制度建設方面,銀保監會發布大股東行為監管辦法和關聯交易管理辦法,指導銀行業協會、保險行業協會制定發布股東權利義務手冊。健全股東承諾機制,建立股權管理不良記錄和重大違法違規股東常態化公開機制。推動商業銀行基本完成股權集中托管。加強數據治理,開展兩輪股權和關聯交易數據質量重點抽查,對3712家次問題機構進行了通報。

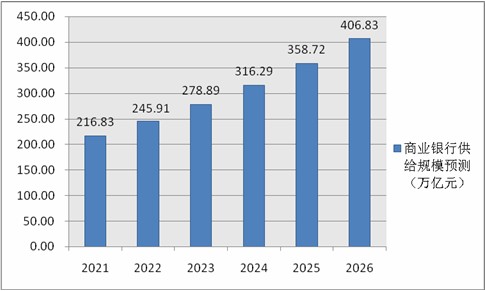

2023-2026年我國商業銀行供給規模預測

我國商業銀行供給規模的分析,現對將來商業銀行的供給能力做出如下預測:預計未來幾年我國商業銀行的供給規模將進一步增長,到2026年商業銀行供給規模能達到406.83萬億元。

圖表:2023-2026年我國商業銀行供給規模預測(單位:萬億元)

數據來源:中研普華產業研究院

中小商業銀行機制靈活、市場意識強、經營效益好,中小商業銀行得到了迅速發展。中小商業銀行需求等發生了變化,而突如其來的新冠肺炎疫情則進一步推動了非接觸式金融服務需求增加,數字化轉型成為大勢所趨。中小商業銀行抓住科技創新機遇,加速金融與科技的融合,積極推動數字化轉型實踐,助力雙循環新發展格局構建。

商業銀行現階段已有6家城商行的總資產規模突破了萬億元,三家銀行(北京銀行、上海銀行和江蘇銀行)突破了兩萬億元,破萬億銀行總資產占城商銀行28.28%,城市商業銀行行業集中度較高。

在各界對商業銀行資產業務管理有較多關注,并且資產業務管理也取得較好成效的情況下,面對商業銀行負債業務管理的新形勢,需要總結提煉負債業務的管理評價標準,構建全面、系統的負債業務管理和風險控制體系,持續推動商業銀行強化負債業務管理。

商業銀行未來發展方向

從商業銀行的發展來看,商業銀行的經營模式有兩種,一種是英國模式,商業銀行主要融通短期商業資金,具有放貸期限短,流動性高的特點。即以較低的利率借入存款,以較高的利率放出貸款,存貸款之間的利差就是商業銀行的主要利潤,此種經營模式對銀行來說比較安全可靠。另一種是德國式,其業務是綜合式。商業銀行不僅融通短期商業資金,而且還融通長期固定資本,即從事投資銀行業務。

商業銀行探索差異化的綠色金融管理和服務方式,引導綠色信貸資金精準滴灌清潔能源等重點領域,持續推動產業鏈綠色轉型。同時,還設立綠色金融專項通道,確保優先審查審批,提升綠色金融服務質效。

人民銀行發布2023年一季度金融機構貸款投向統計報告顯示,一季度末,本外幣綠色貸款余額24.99萬億元,同比增長38.3%,比上年末低0.2個百分點,高于各項貸款增速27.2個百分點,比年初增加3.39萬億元。其中,投向具有直接和間接碳減排效益項目的貸款分別為9.19萬億元和7.47萬億元,合計占綠色貸款的66.7%。

在我國以間接融資為主的市場環境下,綠色信貸保持了引領與帶動作用,不僅數量與規模在擴大,在產品種類上,包括碳配額相關的信貸創新等也在持續豐富。同時,從銀行業表現來看,A股42家上市銀行披露2022年年報顯示,約半數銀行重點提到自身在綠色金融方面的發展情況,綠色信貸還有進一步增量提質的空間。

未來商業銀行行業投資前景,可以點擊查看中研普華產業院研究報告《2023-2028年中國商業銀行行業發展前景及投資風險預測分析報告》。該行業報告由中研普華行業分析專家領銜撰寫,主要分析了行業的市場規模、發展現狀與投資前景,同時對行業的未來發展做出科學的趨勢預測和專業的行業數據分析,幫助客戶評估商業銀行行業投資價值。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國松糕鞋市場深度全景調研及投資前景分析報告

隨著松糕鞋行業競爭的不斷加劇,大型企業間并購整合與資本運作日趨頻繁,國內外優秀的松糕鞋企業愈來愈重視對行業市場的分析研究,特別是對當前市場環境和客戶需求趨勢變化的深入研究,以期提前...

查看詳情

隨著人們生活水平的提高,我國生產小包裝菜籽油的企業在逐年增多,菜籽油進入超市的數量也在不斷增加,以“道道全”、...

循環經濟以資源的高效利用和循環利用為核心,以“減量化、再利用、資源化”為原則,以低消耗、低排放、高效率為基本特...

根據中國睡眠研究協會公布的調查結果顯示,國內成年人的失眠率高達32.8%,這意味著國內將有超四億國人有著睡眠障礙問...

綜合布線廣泛應用于各種類型的企業和機構,如政府機關、醫院、學校、金融機構等。在企業中,綜合布線可以應用于辦公樓...

超星未來是一家高能效計算方案提供商,擁有行業領先的計算架構設計能力和算法優化能力,主要面向電力、礦山、交通等邊緣...

隨著安全評價被越來越多的企業重視,安全評級師也被人們人逐漸認可并關注,大型工業企業都設立了專門的工作崗位、制定...

微信掃一掃

微信掃一掃

居民存款、貸款雙降引發市場關注 銀行理財上半年募資額同比驟降42%

居民存款、貸款雙降引發市場關注 銀行理財上半年募資額同比驟降42%

研究院服務號

研究院服務號