數字化以各類終端的電子化、智能化為基礎,5G背景下"電子+"趨勢明確。提出的"電子+"即指通過電子、通信技術的廣泛應用,實現非電子產品電子化、簡單電子產品智能化的過程。

工業和信息化部、財政部近日聯合印發《電子信息制造業2023—2024年穩增長行動方案》。其中提出,堅持擴大開放、合作共贏,持續優化外資營商環境,鼓勵外資企業在我國擴大電子信息領域投資。在集成電路、新型顯示、智慧健康養老、超高清視頻、北斗應用等領域建立與有關國家(地區)間常態化交流合作機制。貫徹落實“一帶一路”倡議,利用光伏、鋰電等產業外向型發展優勢和全球能源革命機遇,開展雙邊及多邊交流,推動國際產能和應用合作進程。

其中提出,加大財政金融支持力度。落實高新技術企業稅收優惠、研發費用加計扣除、股權獎勵遞延納稅等政策,減輕企業負擔,激勵企業加大研發投入。用好首臺(套)、首批次政策,推動電子裝備、電子材料示范應用。引導社會資本加大對電子信息制造業投入,支持符合條件的企業用好在境內外上市融資、發行各類債券等融資工具。推動各地高質量建設區域性股權市場“專精特新”專板,提升多層次資本市場服務專精特新中小企業水平。組織各地開展“一鏈一策一批”中小微企業融資促進行動,制定精準匹配鏈上中小微企業融資需求的系統性解決方案。

《行動方案》提出,2023—2024年計算機、通信和其他電子設備制造業增加值平均增速5%左右,電子信息制造業規模以上企業營業收入突破24萬億元。2024年,我國手機市場5G手機出貨量占比超過85%,75英寸及以上彩色電視機市場份額超過25%,太陽能電池產量超過450吉瓦,高端產品供給能力進一步提升,新增長點不斷涌現;產業結構持續優化,產業集群建設不斷推進,形成上下游貫通發展、協同互促的良好局面。

其中提出,落實《虛擬現實與行業應用融合發展行動計劃(2022—2026年)》,緊抓戰略窗口期,提升虛擬現實產業核心技術創新能力,推動虛擬現實智能終端產品不斷豐富。深化虛擬現實與工業生產、文化旅游、融合媒體等行業領域有機融合,開展虛擬現實典型應用案例征集和產業對接活動,推動虛擬現實產業走深走實。推動先進計算產業發展和行業應用,開展先進計算在工業、城市管理等領域應用案例征集和應用對接,舉辦先進計算技術創新大賽等活動,加快先進技術和產品落地應用。鼓勵加大數據基礎設施和人工智能基礎設施建設,滿足人工智能、大模型應用需求。研究制定新一輪支持視聽產業發展的接續政策,加快培育視聽消費新增長點,促進車載視聽、商用顯示等新興領域高質量發展,加快培育OLED TV、Mini LED、8K、75英寸及以上高端顯示整機產品消費需求,引領彩色電視機新型技術發展,提升盈利水平。

面向新型智能終端、文化、旅游、景觀、商顯等領域,推動AMOLED、Micro-LED、3D顯示、激光顯示等擴大應用,支持液晶面板、電子紙等加快無紙化替代應用。鼓勵建設電子信息制造業綠色工廠,按照《電子信息制造業綠色工廠評價導則》開展綠色工廠評價,推進產業資源利用循環化,大力開發推廣具備能源高效利用、污染減量化、廢棄物資源化利用和無害化處理等功能的工藝技術和設備。面向碳達峰碳中和,推動光伏產業智能轉型升級,支持智能光伏關鍵技術突破、產品創新應用、公共服務平臺建設。推動LED產業升級發展,促進健康照明產品等擴大應用。

深入實施《智能光伏產業創新發展行動計劃(2021—2025年)》,推動“智能光伏+儲能”在工業、農業、建筑、交通及新能源汽車等領域創新應用,發布第四批智能光伏試點示范名單。落實《關于大眾消費領域北斗推廣應用的若干意見》,增強北斗產業供給能力,打造大眾消費領域北斗應用示范場景,提高北斗應用普及率,推動北斗產業化、市場化、規模化發展。

其中提出,落實《新時期促進集成電路產業和軟件產業高質量發展的若干政策》及各項細則,落實集成電路企業增值稅加計抵減政策,協調解決企業在享受優惠政策中的問題。著力提升芯片供給能力,積極協調芯片企業與應用企業的對接交流。面向數字經濟等發展需求,優化集成電路、新型顯示等產業布局并提升高端供給水平,增強材料、設備及零配件等配套能力。統籌資源加大鋰電、鈉電、儲能等產業支持力度,加快關鍵材料設備、工藝薄弱環節突破,保障高質量鋰電、儲能產品供給。

根據中研普華產業研究院發布的《2023-2028年中國電子信息制造行業發展趨勢及投資研究報告》顯示:

電子信息制造業在數字經濟的劃分中,從屬于數字產業化領域,而其市場需求跨越到了產業數字化一端。行業內部包括電子元器件、電子材料、電子設備等,上游主要有單晶硅、多晶硅、半導體分立器件、集成電路等子行業,應用于硬盤存儲器、移動手機、移動通信基站、微波終端機等等子行業。這些環節,既要服務于對傳統產業的數字化升級,也是數字經濟的先導產業,因此電子信息制造業面臨著雙重機遇。

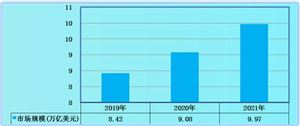

數據顯示,2021年,規模以上電子信息制造業實現營業收入141285億元,比上年增長14.7%,增速較上年提高6.4個百分點,兩年平均增長11.5%。營業成本121544億元,同比增長13.7%,增速較上年提高5.6個百分點。2021年實現利潤總額8283億元,比上年增長38.9%,兩年平均增長27.6%,增速較規模以上工業企業利潤高4.6個百分點,但較高技術制造業利潤低9.5個百分點。營業收入利潤率為5.9%,比上年提高1個百分點,但較規模以上工業企業營業收入利潤率低0.9個百分點。

2021年,全國規模以上電子信息制造業增加值比上年增長15.7%,在41個大類行業中,排名第6,增速創下近十年新高,較上年加快8.0個百分點;增速比同期規模以上工業增加值增速高6.1個百分點,差距較2020年有所擴大,但較高技術制造業增加值增速低2.5個百分點;兩年平均增長11.6%,比工業增加值兩年平均增速高5.5個百分點,對工業生產拉動作用明顯。

數字化以各類終端的電子化、智能化為基礎,5G背景下"電子+"趨勢明確。提出的"電子+"即指通過電子、通信技術的廣泛應用,實現非電子產品電子化、簡單電子產品智能化的過程。基于5G所實現"低延遲、大帶寬、廣連接"將為生產設備、消費終端等萬物互聯創造網絡環境,這兩年快速興起的智能手表、智能汽車等均是"電子+"趨勢的具體體現,而這一趨勢也將為生產、生活等各類場景的數字化奠定基礎,有效拓寬電子產業鏈公司的下游市場空間,真正實現先進制造能力向其他傳統非電子制造業的外溢。

中研普華利用多種獨創的信息處理技術,對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地降低客戶投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2023-2028年中國電子信息制造行業發展趨勢及投資研究報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國電子信息制造行業發展趨勢及投資研究報告

電子信息制造業在數字經濟的劃分中,從屬于數字產業化領域,而其市場需求跨越到了產業數字化一端。行業內部包括電子元器件、電子材料、電子設備等,上游主要有單晶硅、多晶硅、半導體分立器件、...

查看詳情

近日,天津市發展和改革委員會印發《天津市貫徹落實具體舉措分工方案》。其中提到,推動平臺經濟健康發展,開展生活性...

根據國家發改委發布的《電子招標投標辦法》對電子招標的定義,電子招標投標活動是指將招投標業務與先進的信息技術相結...

資產評估是受托對單項資產、資產組合、企業價值、金融權益、資產損失或者其他經濟權益提供評定、估算等服務的高端服務...

慢病管理是指對慢性非傳染性疾病及其風險因素進行定期檢測,連續監測,評估與綜合干預管理的醫學行為及過程,主要內涵...

欲了解更多生物醫藥產業園行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2022-2027年中國生物醫藥產業園4...

報道稱,華為正式披露2023年半年報,上半年華為實現營收3082.90億元,上年同期為2986.80億元;凈利潤為465.23億元,上...

微信掃一掃

微信掃一掃

電子信息制造行業現狀及市場規模分析

電子信息制造行業現狀及市場規模分析

研究院服務號

研究院服務號