隨著新能源汽車和儲能市場的快速發(fā)展,鋰電池負極材料市場需求持續(xù)增長。新能源汽車的普及和儲能系統(tǒng)的廣泛應用,推動了對高性能、長壽命負極材料的需求。市場規(guī)模方面,近年來全球及中國鋰電池負極材料市場均保持快速增長,預計未來幾年將持續(xù)擴大。技術進步、成本降低和產(chǎn)業(yè)鏈整合將是推動市場發(fā)展的關鍵因素。

2024年中國鋰電池負極材料市場調(diào)研數(shù)據(jù)

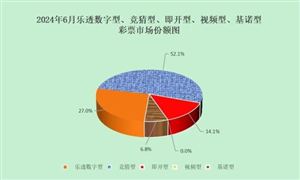

2024年中國鋰電池負極材料市場調(diào)研數(shù)據(jù)顯示,上半年中國負極材料產(chǎn)量達到95.2萬噸,同比增長顯著。市場需求旺盛,尤其是新能源汽車市場的快速增長成為主要驅(qū)動力。從材料類型來看,人造負極材料市占率進一步提升,達到86%,天然石墨負極材料則保持穩(wěn)定。市場競爭格局中,貝特瑞、杉杉股份等企業(yè)占據(jù)領先地位,市場集中度較高。整體來看,中國鋰電池負極材料市場呈現(xiàn)出穩(wěn)中微降但供應增加的趨勢,全年產(chǎn)量有望在210萬噸左右。

據(jù)中研普華產(chǎn)業(yè)院研究報告《2024-2029年鋰電池負極材料行業(yè)深度研究報告》分析

鋰電池負極材料產(chǎn)業(yè)鏈及市場競爭格局分析

鋰電池負極材料產(chǎn)業(yè)鏈主要包括上游原材料供應、中游生產(chǎn)加工以及下游應用三個環(huán)節(jié)

上游原材料供應根據(jù)負極材料種類的不同,上游原材料也有所差異。天然石墨負極材料的上游原料主要為天然石墨礦石,而人造石墨負極材料的上游原料則包括針狀焦、石油焦、瀝青焦等。此外,還有部分非碳系負極材料如硅基、鈦酸鋰等,其上游原料也各不相同。

中游生產(chǎn)加工中游環(huán)節(jié)主要由鋰電池負極材料的生產(chǎn)加工商組成,他們利用上游提供的原材料,通過一系列工藝流程生產(chǎn)出不同類型的負極材料。這些生產(chǎn)加工商在生產(chǎn)過程中會使用到流化床、回轉(zhuǎn)爐等設備。

下游應用鋰電池負極材料的下游應用主要是鋰電池行業(yè),包括動力電池、3C消費電池及工業(yè)儲能電池三大領域。負極材料作為鋰電池的重要組成部分,其性能直接影響到鋰電池的整體性能。

市場集中度鋰電池負極材料行業(yè)市場集中度較高,競爭壓力相對不大。行業(yè)頭部效應明顯,少數(shù)幾家大型企業(yè)占據(jù)了較大的市場份額。

主要企業(yè)中國鋰電池負極材料行業(yè)的領軍企業(yè)包括貝特瑞、璞泰來、杉杉股份等。這些企業(yè)在技術研發(fā)、生產(chǎn)規(guī)模、市場份額等方面均處于行業(yè)領先地位。

技術競爭隨著新能源汽車、儲能等領域的快速發(fā)展,對鋰電池負極材料的需求不斷增加,同時也對負極材料的性能提出了更高的要求。因此,技術競爭成為行業(yè)內(nèi)的主要競爭方式之一。各企業(yè)紛紛加大研發(fā)投入,推動技術創(chuàng)新和產(chǎn)業(yè)升級。

區(qū)域分布從地域分布來看,中國鋰電池負極材料企業(yè)主要集中在湖南、廣東、江蘇等省份。這些地區(qū)的企業(yè)數(shù)量較多,技術實力較強,形成了較為完善的產(chǎn)業(yè)集群。

鋰電池負極材料產(chǎn)業(yè)鏈各環(huán)節(jié)相互關聯(lián)、協(xié)同發(fā)展,市場競爭格局呈現(xiàn)出高集中度、技術驅(qū)動和區(qū)域集中的特點。未來,隨著新能源汽車、儲能等領域的持續(xù)發(fā)展,鋰電池負極材料行業(yè)將迎來更加廣闊的發(fā)展空間。

未來鋰電池負極材料行業(yè)趨勢預測報告指出,該行業(yè)將在新能源汽車市場的快速增長、儲能需求的提升以及技術創(chuàng)新的推動下,迎來廣闊的發(fā)展前景。

新能源汽車市場的蓬勃發(fā)展是鋰電池負極材料行業(yè)增長的主要驅(qū)動力。隨著全球?qū)p少碳排放和推動綠色出行的共識增強,新能源汽車的銷量將持續(xù)攀升,帶動鋰電池需求激增,進而促進負極材料市場的快速擴大。特別是中國作為全球最大的新能源汽車市場,其政策支持和市場需求將極大推動負極材料行業(yè)的發(fā)展。

儲能市場的興起為負極材料行業(yè)提供了新的增長點。隨著可再生能源如風電、太陽能的廣泛應用,儲能系統(tǒng)成為解決能源供需平衡的關鍵。鋰電池作為儲能領域的重要技術路徑,其負極材料市場需求也將隨之增加。特別是長壽命、高能量密度的負極材料,將在儲能市場中占據(jù)重要地位。

技術創(chuàng)新將推動負極材料行業(yè)的持續(xù)進步。為了提高電池的能量密度、循環(huán)壽命和安全性能,科研人員和企業(yè)將不斷探索新材料、新工藝和新技術。例如,硅基負極材料因其高能量密度而備受關注,盡管目前面臨一些技術難題,但隨著制備工藝的改進和成本的降低,其市場應用前景廣闊。

行業(yè)競爭加劇將促使企業(yè)加強技術創(chuàng)新和成本控制。隨著市場的不斷擴大,越來越多的企業(yè)涌入負極材料行業(yè),導致競爭日益激烈。為了在市場中占據(jù)有利地位,企業(yè)需要加大研發(fā)投入,提高產(chǎn)品質(zhì)量和性能;同時,通過優(yōu)化生產(chǎn)流程和供應鏈管理,降低生產(chǎn)成本,提高市場競爭力。

未來鋰電池負極材料行業(yè)將在新能源汽車市場的快速增長、儲能需求的提升以及技術創(chuàng)新的推動下,繼續(xù)保持強勁的增長勢頭。然而,行業(yè)也需面對技術挑戰(zhàn)、市場競爭加劇等風險,需不斷創(chuàng)新和提升自身實力以應對市場變化。

欲了解更多關于鋰電池負極材料行業(yè)的市場數(shù)據(jù)及未來投資前景規(guī)劃,可以點擊查看中研普華產(chǎn)業(yè)院研究報告《2024-2029年鋰電池負極材料行業(yè)深度研究報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號