2025年頭孢替唑行業(yè)市場發(fā)展現狀及未來發(fā)展前景趨勢分析

一、頭孢替唑行業(yè)市場發(fā)展現狀分析

(一)市場規(guī)模

頭孢替唑作為第二代頭孢菌素類抗生素,憑借其廣譜抗菌活性、低耐藥性及良好安全性,在中國醫(yī)藥市場中占據重要地位。根據中研普華產業(yè)研究院發(fā)布的《2025-2030年中國頭孢替唑行業(yè)發(fā)展分析及投資戰(zhàn)略預測報告》顯示,中國頭孢替唑市場規(guī)模從2016年的約8.2億元增長至2022年的22.6億元,預計到2025年將突破110億元人民幣,年復合增長率保持在8%左右。預計到2030年,市場規(guī)模有望突破140億元,成為抗生素市場的重要支柱。這一增長主要得益于人口老齡化加速、慢性病及感染性疾病發(fā)病率上升,以及醫(yī)療需求的持續(xù)擴張。

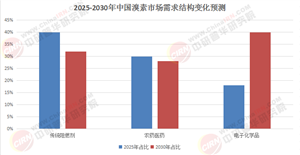

(二)消費群體與臨床應用

頭孢替唑的主要消費群體為醫(yī)療機構,包括公立醫(yī)院、基層醫(yī)療機構及私立醫(yī)院。其臨床應用領域廣泛,主要用于治療由敏感細菌引起的呼吸道、泌尿系統(tǒng)、皮膚及軟組織感染,臨床使用率高達80%。隨著醫(yī)保覆蓋范圍的擴大和基層醫(yī)療能力的提升,基層醫(yī)療市場成為頭孢替唑的新興增長極。此外,年輕一代對抗生素的認知提升及對耐藥性問題的關注,促使頭孢替唑在合理用藥物體系中扮演關鍵角色。

(三)產業(yè)鏈結構

中國頭孢替唑產業(yè)鏈已形成完整布局,涵蓋原材料供應、生產制造、分銷及醫(yī)療服務等環(huán)節(jié)。

上游:原材料供應主要依賴化學原料藥企業(yè),如華北制藥、石藥集團等,提供7-ACA等關鍵中間體。

中游:國內企業(yè)如齊魯制藥、成都倍特藥業(yè)通過仿制藥一致性評價,提升產品質量與市場競爭力。

下游:分銷渠道包括醫(yī)院藥房、醫(yī)藥經銷商及線上平臺;醫(yī)療服務端則與醫(yī)療機構合作開展合理用藥培訓,形成閉環(huán)生態(tài)。

(四)競爭格局

國內競爭:國內企業(yè)憑借成本優(yōu)勢占據中低端市場,市場份額前五的企業(yè)合計占比約45%。齊魯制藥、石藥集團通過原料藥-制劑一體化布局提升供應鏈效率。

國際競爭:高端市場仍由外資品牌主導,如輝瑞、羅氏等依托專利藥與復合制劑技術鞏固地位。

區(qū)域競爭:華東、華南等沿海省份貢獻主要銷量(超50%),華北、華中地區(qū)增速顯著,基層醫(yī)療擴容推動市場下沉。

根據中研普華產業(yè)研究院發(fā)布《2025-2030年中國頭孢替唑行業(yè)發(fā)展分析及投資戰(zhàn)略預測報告》顯示分析

二、頭孢替唑行業(yè)政策與監(jiān)管環(huán)境

(一)政策驅動

監(jiān)管趨嚴:國家出臺《抗菌藥物臨床應用管理辦法》等法規(guī),加強用藥監(jiān)管,推動行業(yè)高質量發(fā)展。

醫(yī)保政策:頭孢替唑未納入國家醫(yī)保目錄,但部分省份將其納入地方醫(yī)保補充目錄。醫(yī)保支付改革促使醫(yī)療機構優(yōu)化用藥結構,推動頭孢替唑在臨床路徑中的合理使用。

環(huán)保壓力:原料藥生產面臨減排升級要求,企業(yè)需投入綠色工藝改造,如齊魯制藥采用生物合成技術降低污染。

(二)技術創(chuàng)新支持

《健康中國2030》規(guī)劃將抗感染藥物列為重點支持領域,加速行業(yè)技術升級。納米載藥技術、緩釋劑型研發(fā)等政策鼓勵方向,成為企業(yè)突破同質化競爭的關鍵。

三、頭孢替唑行業(yè)未來發(fā)展趨勢

(一)技術創(chuàng)新方向

劑型改良:開發(fā)凍干粉針劑、口服緩釋片等新劑型,提升患者依從性。如某企業(yè)研發(fā)的24小時緩釋注射劑,可顯著減少給藥頻次。

耐藥菌解決方案:針對碳青霉烯耐藥菌,開發(fā)頭孢替唑-β-內酰胺酶抑制劑復方制劑,拓展高端市場應用場景。

AI賦能研發(fā):利用AI進行靶點識別與虛擬篩選,加速新藥開發(fā)。如通過多組學數據分析,發(fā)現潛在耐藥基因靶點,為頭孢替唑迭代提供科學依據。

(二)市場格局演變

基層市場深化:隨著“強基層”政策推進,頭孢替唑在縣域醫(yī)療機構滲透率有望提升20%以上。

國際化布局:國內企業(yè)借助“一帶一路”拓展東南亞、非洲市場。如齊魯制藥在印尼建立本地化生產工廠,適應新興市場用藥習慣。

線上線下融合:DTP藥房(直接面向患者)模式推動院外銷售增長,互聯網醫(yī)療平臺提供用藥咨詢與配送服務,形成閉環(huán)生態(tài)。

(三)可持續(xù)發(fā)展路徑

綠色生產:采用生物酶催化工藝替代傳統(tǒng)化學合成,降低能耗與碳排放。

合理用藥體系:聯合醫(yī)療機構建立頭孢替唑臨床使用評價體系,通過血藥濃度監(jiān)測優(yōu)化給藥方案,減少耐藥風險。

患者教育:開展科普活動提升公眾對抗生素使用的認知,如社區(qū)健康講座、線上互動問答等。

四、頭孢替唑行業(yè)未來五年發(fā)展預測

(一)市場規(guī)模持續(xù)增長

在老齡化加速、慢性病管理需求增加及醫(yī)療新基建投入等因素驅動下,頭孢替唑市場將保持穩(wěn)健增長。預計到2030年,市場規(guī)模將突破140億元,其中基層醫(yī)療貢獻率超過40%。

(二)產業(yè)鏈整合加速

頭部企業(yè)通過并購重組實現全產業(yè)鏈布局。如石藥集團收購原料藥企業(yè),確保供應鏈安全;同時與連鎖藥房合作,構建“工業(yè)+零售”雙輪驅動模式。

(三)高端市場突破

國內企業(yè)加大復方制劑研發(fā)力度,如頭孢替唑-阿維巴坦復方制劑有望在未來3年內上市,與外資品牌形成直接競爭。

(四)全球競爭力提升

通過WHO預認證及國際注冊,中國頭孢替唑將更多進入新興市場。預計到2028年,國產頭孢替唑在國際市場占比將從當前5%提升至15%以上。

頭孢替唑行業(yè)在2025年及未來五年將迎來“規(guī)模擴張”與“價值升級”的雙重機遇。政策引導、技術創(chuàng)新與市場拓展三端協同,將推動行業(yè)向高端化、綠色化、國際化轉型。企業(yè)需聚焦臨床需求,以差異化創(chuàng)新和合規(guī)經營為核心,在抗感染藥物市場中鞏固競爭優(yōu)勢,助力中國從“抗生素大國”邁向“抗生素強國”。

如需獲取完整版報告及定制化戰(zhàn)略規(guī)劃方案,請查看中研普華產業(yè)研究院的《2025-2030年中國頭孢替唑行業(yè)發(fā)展分析及投資戰(zhàn)略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號