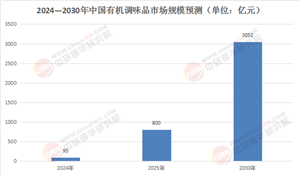

前言:植物蛋白飲料行業研究背景與意義

植物蛋白飲料作為健康飲品的重要分支,近年來在中國市場呈現爆發式增長。隨著國民健康意識提升和消費升級趨勢深化,植物蛋白飲料憑借其低膽固醇、低脂肪、高蛋白及不含乳糖等健康屬性,逐步從邊緣品類走向主流賽道。根據中研普華研究院《2025-2030年中國植物蛋白飲料行業發展分析及投資戰略預測報告》顯示:2022年市場規模達1351億元,2023年增至1428億元,展現出強勁市場活力。

市場現狀分析:規模、結構與競爭格局

1. 市場規模與增長軌跡

中國植物蛋白飲料市場已進入高質量發展階段,2023年規模達1428億元,預計2025年突破2000億元,2020-2022年年化增長率達9.98%。這一增長主要得益于健康消費理念普及、產品創新加速和渠道多元化發展。

2. 細分市場結構與品類表現

· 豆乳飲料:傳統品類,2023年占比22.01%,高蛋白、低脂特性受健康飲食者青睞。

· 椰汁飲料:市場份額14.24%,通過包裝創新和口味改良保持穩定增長。

· 核桃乳飲料:市場份額9.49%,通過技術創新解決口感問題,占據健腦益智細分市場優勢地位。

· 杏仁乳及其他:占比51.12%,顯示行業長尾市場潛力。

3. 行業競爭格局與企業表現

中國植物蛋白飲料行業呈現“分散競爭”特征,2023年CR5(前五大企業市場份額)僅為11.32%,養元飲品以5.44%市占率居首。

領軍企業策略:

· 養元飲品:建立三大黃金產區原料基地,推行“企業+基地+農戶”模式,2024年核桃采購量突破1億公斤。

· 技術創新:投入數億元研發“5·3·28工藝”和“全核桃CET冷萃工藝”,提升核桃營養利用率。

新興品牌崛起:OATLY、植物標簽等品牌通過產品創新與營銷策略,在年輕消費者中形成熱潮。

表1:2023年中國植物蛋白飲料細分市場結構及代表品牌

(數據來源:中研普華整理)

消費趨勢及潛在風險分析

消費趨勢

健康需求驅動市場增長

隨著消費者健康意識的提升,植物蛋白飲料因其低糖、低脂、高纖維的特性,逐漸成為健康飲食的重要組成部分。消費者更傾向于選擇富含植物蛋白、無乳糖或低乳糖的飲品,以替代傳統動物蛋白飲料,滿足營養補充和健康管理的雙重需求。

環保與可持續發展理念普及

環保意識的增強促使消費者關注產品的可持續性。植物蛋白飲料的生產過程通常比動物蛋白飲料更低碳環保,符合消費者對可持續發展的追求。這一趨勢推動了植物蛋白飲料市場的擴大,尤其是年輕一代消費者更愿意為環保產品支付溢價。

口味與功能的多元化創新

為滿足不同消費者的需求,植物蛋白飲料在口味和功能上不斷創新。除了傳統的豆奶、杏仁奶,燕麥奶、核桃奶等新品類層出不窮。同時,功能性植物蛋白飲料(如添加益生菌、維生素、膳食纖維等)逐漸興起,進一步拓展了市場空間。

渠道與場景的拓展

植物蛋白飲料的銷售渠道從傳統的商超擴展到線上電商、便利店、咖啡店等多元化場景。尤其是咖啡店和茶飲店的植物基飲品需求增長顯著,如燕麥拿鐵等產品的流行,推動了植物蛋白飲料在餐飲渠道的滲透率提升。

消費人群的細分化

植物蛋白飲料的消費人群逐漸細分,包括健身愛好者、乳糖不耐受者、素食主義者、環保倡導者等。針對不同人群的定制化產品(如高蛋白、低糖、有機認證等)不斷涌現,進一步推動了市場的細分化發展。

潛在風險

市場競爭加劇與同質化

隨著植物蛋白飲料市場的快速增長,大量企業涌入,導致市場競爭加劇。產品同質化現象嚴重,許多品牌在口味、包裝、功能上缺乏差異化,容易引發價格戰,壓縮企業利潤空間。

原材料價格波動與供應鏈風險

植物蛋白飲料的主要原料(如大豆、燕麥、杏仁等)受氣候、種植面積、國際貿易政策等因素影響,價格波動較大。原材料成本上升可能直接影響企業的盈利能力,尤其是中小企業可能面臨供應鏈不穩定的風險。

消費者認知與接受度不足

盡管植物蛋白飲料市場增長迅速,但部分消費者對其營養價值、口感和適用場景仍存在認知不足。例如,一些消費者認為植物蛋白飲料的蛋白質含量低于動物蛋白,或對其功能性成分(如益生菌、膳食纖維)的效果持懷疑態度。

政策與監管風險

植物蛋白飲料行業受到食品安全、標簽標識、廣告宣傳等多方面的政策監管。例如,部分國家對植物基產品的標簽要求嚴格,需明確標注“植物基”或“非乳制品”,否則可能面臨法律風險。此外,進口原料的關稅、貿易壁壘等政策變化也可能影響企業的運營成本。

技術創新與替代品的威脅

植物蛋白飲料行業的技術門檻相對較低,新進入者可能通過技術創新(如新型植物蛋白提取技術、口味改良技術)快速搶占市場份額。同時,替代品(如動物蛋白飲料、細胞培養肉等)的發展也可能對植物蛋白飲料市場構成威脅。

可持續發展與環保壓力

盡管植物蛋白飲料符合環保趨勢,但其生產過程中的能源消耗、水資源利用和包裝廢棄物處理等問題仍面臨挑戰。如果企業無法有效解決這些問題,可能面臨消費者和監管機構的環保壓力,影響品牌形象和市場競爭力。

影響因素分析:驅動與制約要素剖析

健康消費趨勢:國民健康意識提升為行業創造廣闊空間,76%消費者將“天然成分”和“低糖”作為首要標準。

技術創新:加工工藝突破解決行業痛點,如養元飲品的“5·3·28工藝”和“全核桃CET冷萃工藝”提升營養利用率。

政策支持:國家戰略層面支持植物蛋白產業發展,“健康中國2030”戰略倡導均衡膳食,地方政策扶持龍頭企業。

行業挑戰:市場集中度低導致激烈競爭,原料價格波動影響盈利穩定性,國際品牌加速布局擠壓本土企業空間。

未來預測分析:行業趨勢與發展前景

市場規模與增長軌跡預測:

中國植物蛋白飲料市場將保持穩健增長,預計2025年突破2000億元,2025-2030年CAGR 9-12%。

產品創新方向:功能性強化、口味多元化、包裝創新。

消費趨勢:場景化消費深入發展,便攜式小包裝適應家外場景需求。

競爭格局:本土企業需在國際化競爭中保持特色和成本優勢。

如需了解更多中國植物蛋白飲料行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國植物蛋白飲料行業發展分析及投資戰略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號