近年來,盡管面臨全球經濟增速放緩和貿易保護主義抬頭等挑戰,中國國際貿易市場依然保持穩健增長。2024年1-8月,中國貨物進出口總額達28.58萬億元,同比增長6.0%。其中,出口16.46萬億元,增長6.9%;進口12.13萬億元,增長4.7%。貿易順差為4.32萬億元,擴大13.6%3。

未來,進出口貿易產品行業將繼續保持穩定增長。隨著全球經濟的不斷發展、信息技術的進步以及新興市場的崛起,行業前景可觀。政府和企業將繼續推動貿易便利化和自由化,優化營商環境,促進進出口貿易的可持續發展。

一、市場發展現狀:結構性調整與韌性生長的雙重奏

中研普華產業研究院發布的《2024-2029年中國進出口貿易產品行業市場供需形勢及發展前景預測報告》指出,在全球經濟格局深刻調整、國際貿易環境復雜多變的背景下,中國進出口貿易產品行業正經歷從“規模擴張”向“價值躍遷”的關鍵轉型。

中國作為全球貨物貿易第一大國,其進出口規模再創歷史新高,但增長動能已從“數量驅動”轉向“質量驅動”。在出口端,機電產品出口占比持續提升,新能源汽車、3D打印機、工業機器人等高技術產品出口增速遠超傳統勞動密集型產品。

以新能源汽車為例,中國連續三年保持全球最大出口國地位,其技術迭代速度與產業鏈完整性成為核心競爭優勢。進口端,高技術產品與大宗商品進口結構同步優化,前者占比提升,后者通過多元化采購策略降低對單一市場的依賴。

外貿全流程數字化滲透率大幅提升,大型企業通過區塊鏈技術實現跨境支付、物流追蹤和信用認證一體化,中小微企業依托阿里國際站、TikTok Shop等平臺完成“零門檻”出海。數字化供應鏈管理成為核心競爭力,寧波舟山港通過智能調度系統將貨物周轉效率提升,深圳跨境電商綜試區實現“7×24小時”通關服務。

二、市場規模

1. 市場規模:三級梯隊與區域分化

中國進出口貿易產品市場已形成“高技術產品-中端制造-基礎資源”三級梯隊,年復合增長率保持穩定。高技術產品領域,以集成電路、電動汽車、工業機器人為代表的“中國智造”加速出海,其技術附加值與品牌溢價能力顯著提升。中端制造領域,家電、紡織服裝等傳統優勢產業通過智能化改造與柔性生產實現轉型升級,出口競爭力保持穩定。基礎資源領域,中國通過多元化采購策略與戰略儲備機制,降低對單一市場的依賴,保障產業鏈供應鏈安全。

區域市場呈現差異化發展,長三角、珠三角等沿海地區依托產業集群與港口優勢,聚焦高技術產品與跨境電商出口;中西部地區通過承接產業轉移與中歐班列等物流通道,發展加工貿易與大宗商品進口;東北地區依托老工業基地基礎,推動裝備制造與農產品出口。跨境市場成為新增長點,中國與東盟、中東、非洲等地區的貿易合作持續深化,本地化運營與定制化服務能力顯著提升。

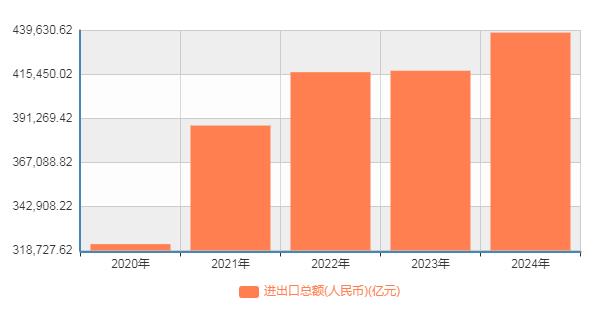

表:2020年-2025年我國進出口額數據

數據來源:國家數據

根據中研普華研究院撰寫的《2024-2029年中國進出口貿易產品行業市場供需形勢及發展前景預測報告》顯示:三、未來市場展望:技術革命與模式創新下的新范式

1. 技術趨勢:從“數字化”到“智能化”的跨越

人工智能與大數據:AI技術實現個性化需求預測與供應鏈優化,企業通過機器學習算法動態調整生產計劃,降低庫存成本。大數據分析推動精準營銷,企業根據用戶行為數據定制產品功能與服務。

區塊鏈與物聯網:區塊鏈技術實現跨境支付與信用認證的透明化,降低貿易摩擦風險。物聯網設備實時監控貨物狀態,提升物流效率。

綠色技術與循環經濟:光伏組件、鋰電池等綠色產品出口占比持續提升,企業通過碳足跡追蹤系統優化生產流程。循環經濟模式興起,海爾在歐洲布局家電回收網絡,實現“生產—銷售—回收”閉環。

2. 模式創新:從“產品出口”到“生態出海”的轉型

跨境電商與本地化運營:SHEIN、Temu等平臺通過“小單快反”模式實現本地化運營,其AI設計系統與柔性供應鏈響應速度遠超傳統企業。本地化團隊深入調研市場需求,推出定制化產品。

供應鏈金融與風險管理:外貿綜合服務企業通過“一站式”通關、退稅、融資服務,降低中小微企業出海成本。企業運用匯率避險工具與海外倉網絡對沖風險,保障供應鏈穩定性。

未來十年,進出口貿易產品行業將與人工智能、區塊鏈、綠色技術等領域深度融合,行業將迎來技術爆炸與市場擴容的雙重紅利。

進出口貿易產品行業的黃金時代已經到來,唯有以技術為矛、合規為盾、生態為網,方能在萬億藍海中占據一席之地。未來,中國進出口貿易企業將以技術創新、生態協同、全球化布局為核心驅動力,重塑全球產業鏈格局。

想了解更多進出口貿易產品行業干貨?點擊查看中研普華最新研究報告《2024-2029年中國進出口貿易產品行業市場供需形勢及發展前景預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號