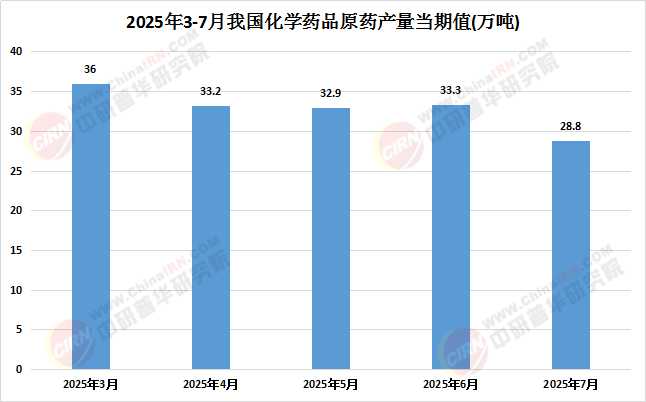

在人類健康需求升級與醫藥產業變革的雙重驅動下,化學藥品行業正經歷從"規模擴張"到"質量躍遷"的歷史性轉型。作為全球醫藥產業的核心支柱,中國化學藥品行業在政策引導、技術突破與市場需求的共振中,既面臨集采降價、環保趨嚴的短期挑戰,更孕育著創新藥崛起、產業鏈升級的長期機遇。

一、化學藥品行業市場發展現狀分析

(一)政策體系重構產業生態

國家藥品集中帶量采購已形成常態化機制,通過"以量換價"模式推動仿制藥質量與療效一致性評價,倒逼企業從"同質化競爭"轉向"差異化創新"。醫保談判與"兩票制"政策進一步壓縮藥價虛高空間,促使行業資源向高效產能與頭部企業聚集。與此同時,《藥品標準管理辦法》鼓勵社會力量參與標準制定,推動行業從"符合標準"向"制定標準"躍遷,形成政府引導與市場驅動的良性互動。環保政策趨嚴倒逼產業升級,連續流生產、生物催化等技術使原料藥生產能耗顯著降低,VOCs排放大幅減少,具備清潔生產認證的企業在集采報價中可獲得價格加成。

(二)技術融合重塑研發邊界

人工智能正深度滲透藥物研發全鏈條,如DeepMind的AlphaFold預測超2億種蛋白質結構,加速新藥研發進程;AI算法優化患者入組標準,縮短臨床試驗周期30%以上。在生產環節,AI監控系統實時調整反應參數,提升原料藥收率。連續流制造、酶催化等技術實現清潔生產,推動行業從"高污染高耗能"向"低碳化循環化"轉型。在制劑領域,緩控釋技術、靶向給藥系統等高端技術逐步國產化,硝苯地平控釋片等長效制劑顯著提升患者依從性,體現技術創新對臨床價值的直接賦能。基因治療載體、雙特異性抗體等生物創新技術逐步嵌入化學藥研發體系,推動治療手段革新,"化學制藥+生物技術"的跨界融合成為新賽道。

(三)市場需求驅動結構升級

人口老齡化與慢性病管理需求推動化學藥品市場持續增長,心血管疾病、代謝性疾病治療藥物成為核心驅動力。線上藥品銷售占比持續提升,改變傳統分銷模式,"雙通道"政策推動處方藥銷售向DTP藥房、互聯網醫院遷移。高端制劑市場迅速崛起,抗腫瘤藥物、糖尿病治療藥物等復雜制劑憑借更高臨床價值,推動行業向"材料型"轉型。消費者對創新藥的支付意愿提升,對藥品安全性的關注度提高,對個性化用藥方案的需求增長,推動企業重構營銷體系,從藥品交付延伸至健康管理。

(一)國內市場:雙輪驅動與梯度發展

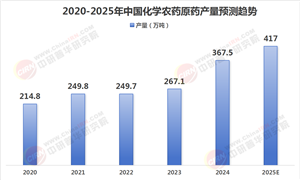

化學藥品市場已形成"經典名方+創新產品"的雙輪驅動模式。經典名方依托品牌沉淀與療效口碑,占據慢性病、亞健康調理等細分領域主導地位;創新產品則聚焦腫瘤輔助治療、免疫調節等前沿領域,通過差異化定位開拓增量市場。數據顯示,國內市場規模持續擴大,其中心腦血管領域用藥規模領先,呼吸系統用藥增速顯著,補益類中成藥崛起態勢明顯。

區域分工深化,長三角地區憑借張江生物醫藥產業集群的輻射效應,占據全國38%的市場份額;中西部地區通過"磷礦-磷酸鐵-鋰電池"產業鏈延伸實現彎道超車,形成差異化供給能力。產能優化升級,環保法規趨嚴倒逼企業技術升級,連續流制造技術使單位產品能耗下降,生物催化技術使廢水處理成本降低,具備清潔生產認證的企業在集采報價中可獲得價格加成。

根據中研普華產業研究院發布的《2025-2030年中國化學藥品市場深度調查研究報告》顯示:

(二)國際市場:文化認同與監管突破

化學藥品國際化進程加速,全球對中醫藥的認知度與接受度持續提升。經典產品在全球多國注冊,部分企業產品通過國際權威機構臨床認證,中藥出口額穩步增長。東南亞、中東歐等地區對中醫藥文化的認同感,以及歐美市場對植物藥監管政策的松動,為中成藥國際化提供了新契機。某企業與國外權威機構合作開展腫瘤輔助治療藥物臨床研究,為中藥國際注冊提供了示范路徑。國際市場的拓展不僅提升中國傳統醫藥的影響力,更為行業帶來更大的發展空間。

(三)產業鏈優化:從線性供應鏈到價值生態圈

化學藥品產業鏈涵蓋上游基礎化工原料、醫藥中間體,中游化學原料藥和化學制劑,以及下游醫藥銷售和服務。上游環節,大型企業在道地藥材產區投建規模化基地,使原料品質可控性提升,成本降低;中游環節,超過半數企業引入生產管理系統,生產效率提升,柔性生產線支持小批量、多品種快速切換;下游環節,電商渠道占比突破,基層醫療市場爆發,國家政策推動中成藥在醫聯體用藥目錄中的滲透率提升。

數據來源:中研普華、國家統計局

(一)技術革命:從經驗依賴到精準開發

組學技術、人工智能與大數據的融合,將推動化學藥品研發模式變革。通過基因組學解析疾病靶點,結合網絡藥理學揭示復方作用機制,可實現從"經驗組方"到"科學設計"的跨越。某企業利用AI算法對經典名方進行成分優化,顯著提升新藥的臨床響應率;先進給藥技術的應用,改善化學藥品的生物利用度與患者依從性。化學新藥研發路徑逐步明確,審評審批速度加快,化學創新藥獲批數量呈現加速追趕態勢。

(二)模式創新:從產品供給到服務延伸

化學藥品企業正從單純的產品提供者轉變為健康解決方案的集成商。互聯網醫療、AI制藥等新興技術的滲透,催生"化學制藥+健康管理""化學制藥+精準醫療"等新業態。某龍頭企業通過基因檢測定制化學組方,開辟抗衰老、亞健康管理新賽道;大眾市場產品向零食化、便捷化轉型,高端市場則結合細胞修復技術,滿足個性化需求。政策層面,多元支付方的參與,推動化學藥品從"治療產品"向"健康服務"延伸,構建"醫-藥-保-健"閉環生態。

(三)全球化戰略:從文化輸出到標準制定

化學藥品國際化需跨越"文化認同"與"監管準入"雙重門檻。一方面,通過建立符合國際標準的化學藥品質量控制體系,如歐盟GMP認證,提升產品在全球市場的合規性;另一方面,加強與國際藥企、科研機構的合作,推動復方中藥進入國際多中心臨床試驗。某企業與國外權威機構合作開展的臨床研究,為化學藥品國際注冊提供了示范路徑。未來政策將更注重制度創新,通過完善化學藥品特色審評審批制度、建立化學藥品真實世界數據應用平臺等舉措,激發市場活力,推動化學藥品在全球健康產業中占據更重要的地位。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國化學藥品市場深度調查研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號