2025-2030年中國百貨行業(yè)風(fēng)險投資態(tài)勢及投融資策略分析

前言

在全球消費升級與數(shù)字技術(shù)深度融合的背景下,中國百貨行業(yè)正經(jīng)歷從“規(guī)模擴張”向“質(zhì)量升級”的范式轉(zhuǎn)移。政策層面,“十四五”現(xiàn)代流通體系建設(shè)規(guī)劃明確支持實體零售與數(shù)字經(jīng)濟結(jié)合,推動行業(yè)向體驗式、服務(wù)型消費轉(zhuǎn)型;消費端,Z世代與銀發(fā)族構(gòu)成兩極增長引擎,驅(qū)動需求從功能消費轉(zhuǎn)向情緒價值與場景化體驗;技術(shù)端,人工智能、區(qū)塊鏈、元宇宙等創(chuàng)新應(yīng)用重構(gòu)“人貨場”關(guān)系,催生新的投資機遇。

一、行業(yè)發(fā)展現(xiàn)狀分析

(一)全渠道融合重塑消費時空邊界

傳統(tǒng)百貨企業(yè)通過“線上平臺+線下門店+物流配送”一體化運營,實現(xiàn)“即時下單、即時履約”服務(wù)。頭部企業(yè)依托前置倉模式,將核心商圈配送覆蓋半徑縮短至30分鐘,非食品類線上訂單占比顯著提升。例如,部分區(qū)域百貨品牌通過“云店”模式打通線上線下庫存,線上銷售額占比突破一定比例,驗證了全渠道融合的可行性。與此同時,即時零售平臺通過算法優(yōu)化配送路徑,進一步壓縮履約成本,推動百貨業(yè)從“到店消費”向“到家服務(wù)”延伸。

(二)體驗經(jīng)濟催生場景化革命

根據(jù)中研普華研究院《2025-2030年百貨行業(yè)風(fēng)險投資態(tài)勢及投融資策略指引報告》顯示:百貨業(yè)態(tài)從單一購物場所向生活方式提案者轉(zhuǎn)型,體驗業(yè)態(tài)占比大幅提升。頭部企業(yè)通過引入藝術(shù)展覽、主題市集、會員沙龍等復(fù)合業(yè)態(tài),將門店轉(zhuǎn)化為社交文化場域。例如,某高端百貨以“未來火星”為主題構(gòu)建沉浸式藝術(shù)空間,使客流停留時間延長,連帶消費率提升。此外,“百貨+醫(yī)療”“百貨+酒店”等跨界模式涌現(xiàn),通過開設(shè)皮膚管理診所、推出購物住宿套餐等方式,挖掘過夜客群消費潛力,形成差異化競爭優(yōu)勢。

(三)技術(shù)驅(qū)動供應(yīng)鏈效率躍遷

人工智能、物聯(lián)網(wǎng)與區(qū)塊鏈技術(shù)深度滲透供應(yīng)鏈全鏈條。智能庫存管理系統(tǒng)通過需求預(yù)測與動態(tài)定價優(yōu)化庫存周轉(zhuǎn),缺貨率與倉儲成本同步下降;區(qū)塊鏈溯源系統(tǒng)在高端商品領(lǐng)域的應(yīng)用率大幅提升,增強消費者信任度;AI搭配師根據(jù)用戶身材數(shù)據(jù)推薦服飾,轉(zhuǎn)化率顯著提升。頭部企業(yè)數(shù)據(jù)資產(chǎn)運營能力成為護城河,通過熱力圖優(yōu)化賣場動線,利用會員消費軌跡定制專屬優(yōu)惠方案,實現(xiàn)精準(zhǔn)營銷。

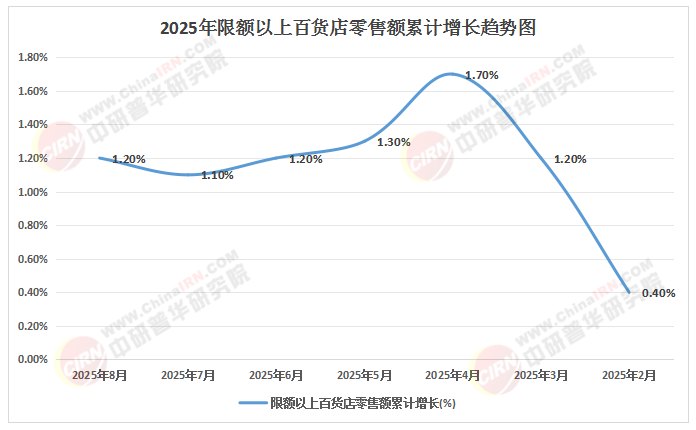

(來源:國家統(tǒng)計局、中研整理)

(一)頭部整合與區(qū)域深耕并存

全國性連鎖企業(yè)通過并購重組擴大市場份額,區(qū)域品牌依托本地供應(yīng)鏈優(yōu)勢實現(xiàn)差異化競爭。例如,部分頭部企業(yè)通過收購區(qū)域百貨品牌,加速全國布局,其市占率持續(xù)提升;而區(qū)域龍頭則深耕本地生活生態(tài),通過異業(yè)聯(lián)盟構(gòu)建區(qū)域護城河。此外,新興勢力如設(shè)計師品牌集合店、智能零售品牌通過小眾定位與社交媒體營銷吸引高凈值人群,復(fù)購率與客單價顯著高于行業(yè)平均水平。

(二)跨界競爭重構(gòu)行業(yè)邊界

傳統(tǒng)百貨面臨來自電商平臺、品牌集合店、買手制百貨的多重擠壓。美團閃購、京東到家等即時零售平臺通過“線上即時下單+線下即時履約”模式,分流百貨日用品類需求;買手制百貨憑借選品獨特性與主題化運營,滿足消費者個性化需求;奧特萊斯與倉儲會員店憑借高性價比商品與會員運營體系下沉至二線城市,形成差異化競爭格局。在此背景下,百貨企業(yè)需重新定位核心競爭力,從“商品陳列者”向“生活美學(xué)構(gòu)建者”轉(zhuǎn)型。

(三)ESG理念重塑競爭維度

綠色消費政策驅(qū)動下,企業(yè)積極布局可持續(xù)發(fā)展戰(zhàn)略。領(lǐng)先企業(yè)通過啟用可降解包裝、建設(shè)零碳門店、布局碳足跡追溯系統(tǒng)等方式,響應(yīng)政策導(dǎo)向并滿足新生代消費者對品牌社會責(zé)任的期待。例如,部分百貨品牌環(huán)保包裝商品占比大幅提升,既降低運營成本,又獲得政策補貼與消費者信任溢價。ESG表現(xiàn)優(yōu)異的企業(yè)融資成本可降低,成為資本市場新標(biāo)桿。

(一)元宇宙與AI技術(shù)深化場景創(chuàng)新

元宇宙技術(shù)將推動百貨業(yè)向虛擬與現(xiàn)實融合方向演進。AR導(dǎo)航、虛擬試衣鏡等技術(shù)提升門店互動性,元宇宙體驗館吸引年輕客群打卡,創(chuàng)造新增量市場。例如,部分百貨企業(yè)通過虛擬偶像直播、數(shù)字藏品發(fā)行等方式,構(gòu)建“線上社交+線下消費”閉環(huán),單場活動帶動銷售額顯著增長。AI技術(shù)則進一步優(yōu)化運營效率,動態(tài)定價系統(tǒng)根據(jù)供需關(guān)系實時調(diào)整價格,智能客服系統(tǒng)處理咨詢量占比大幅提升。

(二)全球化布局與本土化運營雙向互動

隨著“一帶一路”倡議推進,中國百貨品牌加速出海,通過收購海外品牌、參與國際標(biāo)準(zhǔn)制定等方式,推動中國零售標(biāo)準(zhǔn)國際化。例如,部分企業(yè)在東南亞市場開設(shè)分支機構(gòu),將中國供應(yīng)鏈管理經(jīng)驗與當(dāng)?shù)叵M習(xí)慣結(jié)合,實現(xiàn)快速擴張。與此同時,縣域市場成為新戰(zhàn)場,企業(yè)通過“百貨+物流”模式打通下沉渠道,開發(fā)在地化伴手禮專區(qū),形成全球視野與本土深耕的雙向互動。

(三)銀發(fā)經(jīng)濟與健康消費爆發(fā)增長

老齡化社會加速到來,銀發(fā)群體對健康食品、適老化家居、醫(yī)療康養(yǎng)等需求激增。百貨企業(yè)通過開設(shè)老年專區(qū)、引入健康管理服務(wù)、與醫(yī)療機構(gòu)合作等方式,搶占銀發(fā)經(jīng)濟賽道。例如,部分區(qū)域百貨在門店內(nèi)設(shè)置皮膚管理診所、康復(fù)理療中心,過夜客群消費額大幅提升。此外,男性護膚、運動營養(yǎng)等細(xì)分品類快速增長,推動健康消費市場規(guī)模持續(xù)擴大。

(一)聚焦技術(shù)賦能與場景創(chuàng)新領(lǐng)域

建議資本優(yōu)先布局智能供應(yīng)鏈、元宇宙體驗、AI精準(zhǔn)營銷等賽道。例如,投資具備動態(tài)庫存管理能力的企業(yè),其通過AI算法將庫存周轉(zhuǎn)天數(shù)壓縮,運營效率顯著提升;關(guān)注元宇宙體驗館運營商,其通過虛擬試妝、數(shù)字藏品發(fā)行等方式,單店年客流量突破預(yù)期。此外,綠色供應(yīng)鏈項目具備長期投資價值,符合碳足跡追溯標(biāo)準(zhǔn)的賣場可獲得融資利率優(yōu)惠。

(二)押注區(qū)域市場與下沉渠道增量空間

三四線城市人均商業(yè)面積遠(yuǎn)低于一線城市,縣域百貨新增項目占比大幅提升,但需破解同質(zhì)化困局。建議投資通過“百貨+物流”模式打通下沉渠道的企業(yè),其單店日均客流量顯著高于行業(yè)平均水平;關(guān)注旅游城市在地化伴手禮專區(qū)運營商,其通過文化IP賦能提升商品溢價能力,毛利率大幅提升。此外,社區(qū)型百貨聚焦老年客群健康消費需求,具備抗周期韌性。

(三)布局ESG合規(guī)與可持續(xù)發(fā)展賽道

ESG表現(xiàn)優(yōu)異的企業(yè)更易獲得融資優(yōu)勢與估值溢價。建議投資通過碳足跡追溯系統(tǒng)實現(xiàn)運營透明化的企業(yè),其單店能耗降低,同時獲得政策補貼;關(guān)注可降解包裝供應(yīng)商,其產(chǎn)品已應(yīng)用于多家頭部百貨品牌,市占率持續(xù)提升。此外,企業(yè)通過REITs融資盤活存量物業(yè),可釋放資產(chǎn)價值,為資本提供穩(wěn)定回報。

(四)構(gòu)建“技術(shù)+場景+生態(tài)”投資組合

未來競爭聚焦于數(shù)據(jù)資產(chǎn)化能力,頭部企業(yè)會員系統(tǒng)滲透率高,通過行為數(shù)據(jù)分析實現(xiàn)的個性化營銷貢獻顯著GMV增量。建議資本采用“核心資產(chǎn)+衛(wèi)星策略”布局:核心資產(chǎn)選擇具備全渠道數(shù)據(jù)中臺與柔性供應(yīng)鏈的企業(yè),其抗風(fēng)險能力與成長潛力突出;衛(wèi)星策略配置新興賽道如二手奢侈品交易平臺、智能零售解決方案商,通過跨區(qū)域多品牌組合投資對沖周期風(fēng)險。

如需了解更多百貨行業(yè)報告的具體情況分析,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年百貨行業(yè)風(fēng)險投資態(tài)勢及投融資策略指引報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號