汽車輕量化作為實(shí)現(xiàn)汽車產(chǎn)業(yè)“雙碳”目標(biāo)、提升新能源汽車?yán)m(xù)航里程及推動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展的核心技術(shù)路徑之一,其戰(zhàn)略重要性在國家政策、市場需求與技術(shù)創(chuàng)新的三重驅(qū)動(dòng)下日益凸顯。

核心發(fā)現(xiàn)與關(guān)鍵數(shù)據(jù): 中研普華產(chǎn)業(yè)研究院《2025-2030年中國汽車輕量化行業(yè)市場分析及發(fā)展前景預(yù)測報(bào)告》分析預(yù)計(jì),中國汽車輕量化市場這一增長的核心動(dòng)力源于新能源汽車市場的持續(xù)爆發(fā)、環(huán)保法規(guī)的日益嚴(yán)苛以及材料與工藝技術(shù)的不斷突破。

最主要機(jī)遇與挑戰(zhàn):

核心機(jī)遇: 1) 政策紅利持續(xù)釋放: “十五五”規(guī)劃預(yù)計(jì)將進(jìn)一步強(qiáng)化碳達(dá)峰、碳中和目標(biāo),對車輛能耗及碳排放標(biāo)準(zhǔn)提出更高要求,為輕量化技術(shù)應(yīng)用創(chuàng)造廣闊空間。

2) 新能源汽車滲透率加速提升: 輕量化是緩解“里程焦慮”最具性價(jià)比的路徑之一,直接對接下游強(qiáng)勁需求。3) 技術(shù)融合創(chuàng)新: 新材料(如碳纖維、高性能復(fù)合材料)、新工藝(如一體化壓鑄、3D打印)與數(shù)字化設(shè)計(jì)(如AI仿真)的深度融合,將開啟輕量化新紀(jì)元。

核心挑戰(zhàn): 1) 成本與性能的平衡: 先進(jìn)輕量化材料(如鋁合金、碳纖維)成本較高,對整車成本控制構(gòu)成壓力。

2) 供應(yīng)鏈安全與穩(wěn)定性: 關(guān)鍵原材料(如鋁、鎂)的供應(yīng)及價(jià)格波動(dòng)風(fēng)險(xiǎn)。3) 技術(shù)標(biāo)準(zhǔn)與回收體系不完善: 多材料混合車身的設(shè)計(jì)、連接工藝及末端回收再利用技術(shù)標(biāo)準(zhǔn)尚待統(tǒng)一和完善。

最重要的未來趨勢(1-3個(gè)):

多維一體化融合: 輕量化技術(shù)將從“零件減重”向“系統(tǒng)集成”和“結(jié)構(gòu)重構(gòu)”演進(jìn),以特斯拉引領(lǐng)的一體化壓鑄技術(shù)將繼續(xù)深化,實(shí)現(xiàn)車身件的大幅集成,同時(shí)與電池包殼體、底盤結(jié)構(gòu)等實(shí)現(xiàn)更深層次的跨系統(tǒng)集成優(yōu)化。

材料應(yīng)用“多元化”與“智能化”: 材料選擇將呈現(xiàn)“鋼材優(yōu)化、鋁材擴(kuò)大、復(fù)合材料突破”的多軌并行格局。同時(shí),具備自修復(fù)、傳感等功能的智能材料將在高端車型上開始探索性應(yīng)用。

數(shù)字化驅(qū)動(dòng)全流程革新: 基于人工智能和大數(shù)據(jù)的正向設(shè)計(jì)、仿真模擬將貫穿從材料研發(fā)、結(jié)構(gòu)優(yōu)化到工藝制定的全價(jià)值鏈,實(shí)現(xiàn)輕量化效能的精準(zhǔn)化和最大化。

核心戰(zhàn)略建議: 對于投資者而言,應(yīng)重點(diǎn)關(guān)注在一體化壓鑄、復(fù)合材料快速成型、連接工藝等核心技術(shù)領(lǐng)域具備壁壘的龍頭企業(yè)及創(chuàng)新型企業(yè)。

對于車企及零部件供應(yīng)商,應(yīng)加速構(gòu)建跨學(xué)科的輕量化協(xié)同研發(fā)平臺(tái),與上游材料供應(yīng)商形成戰(zhàn)略聯(lián)盟,并通過規(guī)模化應(yīng)用和工藝創(chuàng)新持續(xù)攤薄成本。

對于市場新人,需深刻理解輕量化是一項(xiàng)系統(tǒng)工程,具備材料、機(jī)械、軟件等多學(xué)科交叉知識背景將更具競爭力。

第一部分:行業(yè)概述與宏觀環(huán)境分析

行業(yè)定義與范圍

汽車輕量化行業(yè),是指通過應(yīng)用輕量化材料、優(yōu)化結(jié)構(gòu)設(shè)計(jì)及創(chuàng)新制造工藝,在保證汽車強(qiáng)度、安全性和其他性能的前提下,盡可能降低汽車整備質(zhì)量的相關(guān)產(chǎn)業(yè)集合。

核心細(xì)分領(lǐng)域包括:

輕量化材料: 高強(qiáng)度鋼、鋁合金、鎂合金、碳纖維復(fù)合材料、工程塑料等。

輕量化工藝: 熱成型、液壓成型、一體化壓鑄、激光焊接、3D打印等。

輕量化設(shè)計(jì): 基于計(jì)算機(jī)輔助工程(CAE)的拓?fù)鋬?yōu)化、尺寸優(yōu)化、形貌優(yōu)化等。

發(fā)展歷程

中國汽車輕量化發(fā)展經(jīng)歷了從“萌芽探索”(2000年前,以替換普通鋼材為主)、到“初步發(fā)展”(2001-2015年,高強(qiáng)度鋼應(yīng)用普及,鋁合金在發(fā)動(dòng)機(jī)、車輪上廣泛應(yīng)用)、再到“快速發(fā)展”(2016年至今,在新能源浪潮和“雙碳”目標(biāo)驅(qū)動(dòng)下,多材料混合車身成為主流研發(fā)方向,一體化壓鑄等革命性工藝開始應(yīng)用)三個(gè)階段。

宏觀環(huán)境分析

政治: “十四五”規(guī)劃綱要已明確將“新能源汽車”和“綠色低碳”作為戰(zhàn)略發(fā)展方向。“十五五”期間,政策導(dǎo)向?qū)⒏泳唧w和深入。

一方面,乘用車企業(yè)平均燃料消耗量(CAFC)與新能源汽車積分(雙積分)政策將持續(xù)加嚴(yán),倒逼企業(yè)加大輕量化投入。

另一方面,國家層面可能會(huì)出臺(tái)專項(xiàng)政策,支持輕量化核心材料、關(guān)鍵技術(shù)的研發(fā)與產(chǎn)業(yè)化,并將其納入新質(zhì)生產(chǎn)力的重要組成部分。此外,對車輛全生命周期碳排放的考核也將逐步提上日程,這將進(jìn)一步凸顯輕量化的環(huán)保價(jià)值。

經(jīng)濟(jì): 中國經(jīng)濟(jì)由高速增長轉(zhuǎn)向高質(zhì)量發(fā)展,人均可支配收入的提升促進(jìn)了消費(fèi)升級,消費(fèi)者對汽車的安全性、舒適性和科技感要求更高,為應(yīng)用了更多輕量化技術(shù)的高端車型提供了市場基礎(chǔ)。

在投融資方面,資本市場對汽車產(chǎn)業(yè)鏈“新四化”(電動(dòng)化、智能化、網(wǎng)聯(lián)化、共享化)相關(guān)領(lǐng)域持續(xù)看好,輕量化作為支撐“新四化”的基礎(chǔ)技術(shù),吸引了大量風(fēng)險(xiǎn)投資和產(chǎn)業(yè)資本涌入。完善的汽車產(chǎn)業(yè)鏈集群也為輕量化技術(shù)的快速落地和迭代提供了沃土。

社會(huì): 首先,社會(huì)環(huán)保意識空前增強(qiáng),綠色出行理念深入人心,購買低碳環(huán)保產(chǎn)品成為越來越多消費(fèi)者的主動(dòng)選擇。其次,中國社會(huì)的人口結(jié)構(gòu)變化,如家庭小型化、老齡化,催生了對于小型、微型電動(dòng)汽車的需求,這類車型對輕量化的需求更為迫切。

最后,隨著Z世代成為消費(fèi)主力,他們對車輛的個(gè)性化、智能化體驗(yàn)有更高追求,這要求車輛設(shè)計(jì)更具靈活性,而輕量化材料(如復(fù)合材料)為此提供了可能。

技術(shù): 技術(shù)是輕量化發(fā)展的核心引擎。在材料領(lǐng)域,低成本碳纖維、高性能鋁合金鑄造材料、纖維增強(qiáng)復(fù)合材料等不斷取得突破。

在工藝領(lǐng)域,特斯拉引領(lǐng)的一體化壓鑄工藝革命性地降低了制造成本和周期,AI驅(qū)動(dòng)的生成式設(shè)計(jì)(Generative Design)能夠探索出傳統(tǒng)方法無法企及的最優(yōu)輕量化結(jié)構(gòu)。此外,5G和物聯(lián)網(wǎng)技術(shù)有助于實(shí)現(xiàn)制造過程的智能化監(jiān)控,提升工藝穩(wěn)定性和良品率。

中研普華產(chǎn)業(yè)研究院觀點(diǎn)指出:宏觀環(huán)境的多重利好,正將汽車輕量化從一個(gè)“可選項(xiàng)”推升為未來汽車產(chǎn)業(yè)競爭的“必選項(xiàng)”。“十五五”將是中國汽車輕量化技術(shù)從“跟跑”到“并跑”乃至在部分領(lǐng)域“領(lǐng)跑”的關(guān)鍵五年。

第二部分:細(xì)分領(lǐng)域分析

市場發(fā)展

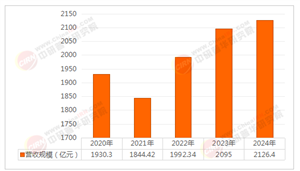

當(dāng)前,中國汽車輕量化市場正處于高速成長期。得益于新能源汽車產(chǎn)銷量的持續(xù)高增長,輕量化材料的單車用量和價(jià)值占比正在快速提升。

預(yù)計(jì)到2025年,市場規(guī)模將邁上新臺(tái)階,并在2025-2030年間保持強(qiáng)勁增長勢頭,到2030年,輕量化材料及工藝在整車中的價(jià)值貢獻(xiàn)將變得舉足輕重。

細(xì)分市場分析(按材料類型)

高強(qiáng)度鋼: 目前應(yīng)用最廣、技術(shù)最成熟的輕量化方案,在車身骨架等安全結(jié)構(gòu)件中占據(jù)主導(dǎo)地位。未來趨勢是更高強(qiáng)度的熱成型鋼和第三代先進(jìn)高強(qiáng)鋼的應(yīng)用。市場增長穩(wěn)定,但份額可能受到鋁合金擠壓。

鋁合金: 增長最快的細(xì)分市場之一。應(yīng)用從發(fā)動(dòng)機(jī)、車輪等零部件向車身覆蓋件、底盤結(jié)構(gòu)件、電池包殼體全面擴(kuò)展。一體化壓鑄技術(shù)將極大推動(dòng)鋁合金在車身結(jié)構(gòu)中的應(yīng)用。該領(lǐng)域技術(shù)迭代快,市場潛力巨大。

鎂合金: 作為最輕的金屬結(jié)構(gòu)材料,在方向盤骨架、座椅支架等部件中已有應(yīng)用。但其耐腐蝕性和成本問題限制了大規(guī)模推廣。未來在內(nèi)部支架等非承力結(jié)構(gòu)件上有增量空間。

碳纖維復(fù)合材料: 堪稱輕量化的“皇冠”,但目前成本高昂,主要用于豪華車和跑車。隨著低成本制造技術(shù)(如快速固化樹脂、自動(dòng)化鋪放)的成熟,其在新能源汽車電池包蓋、車頂?shù)却纬辛Y(jié)構(gòu)件的應(yīng)用有望逐步擴(kuò)大,是代表未來方向的高潛力市場。

產(chǎn)業(yè)鏈

上游: 主要為原材料供應(yīng)商,包括鋁、鎂、鋼材等金屬材料廠商,以及碳纖維、樹脂、玻璃纖維等復(fù)合材料原絲及基材供應(yīng)商。上游原材料的價(jià)格波動(dòng)對中游成本影響顯著。

中游: 本報(bào)告核心行業(yè),包括輕量化零部件制造商、模具廠商及工藝解決方案提供商。他們根據(jù)整車廠要求,進(jìn)行設(shè)計(jì)、加工和制造。

下游: 主要為整車制造商(OEM),包括傳統(tǒng)燃油車企業(yè)和新能源汽車企業(yè)。最終用戶是汽車消費(fèi)者。

價(jià)值鏈分析

目前,產(chǎn)業(yè)鏈的利潤高地和技術(shù)壁壘主要集中在上游的高性能材料研發(fā)制造(如高等級碳纖維、高性能鋁合金)以及中游的先進(jìn)工藝設(shè)計(jì)與系統(tǒng)集成(如一體化壓鑄模具設(shè)計(jì)、多材料連接技術(shù))。

議價(jià)能力: 上游的核心材料供應(yīng)商(如具備高端產(chǎn)能的鋁業(yè)公司)因技術(shù)壁壘高,議價(jià)能力較強(qiáng)。中游的零部件巨頭(如華域汽車、凌云股份)因規(guī)模化和與整車廠的深度綁定,也具備較強(qiáng)議價(jià)能力。

下游的整車廠,尤其是銷量巨大的頭部企業(yè),憑借其采購規(guī)模,對中游供應(yīng)商有很強(qiáng)的價(jià)格壓力,但在尖端技術(shù)和產(chǎn)能緊缺時(shí),議價(jià)能力會(huì)相對減弱。

壁壘: 技術(shù)壁壘(材料配方、工藝Know-how)、資金壁壘(設(shè)備投資巨大,如超大型壓鑄機(jī))、客戶認(rèn)證壁壘(車規(guī)級要求高、周期長)是主要行業(yè)壁壘。

第四部分:行業(yè)重點(diǎn)企業(yè)

本章節(jié)選取文燦股份(創(chuàng)新顛覆與模式代表)、拓普集團(tuán)(市場領(lǐng)導(dǎo)者與生態(tài)整合者)、以及寧德時(shí)代(跨界巨頭影響者) 作為重點(diǎn)分析對象,因其分別代表了當(dāng)前輕量化行業(yè)不同維度的競爭路徑和發(fā)展邏輯。

文燦股份:一體化壓鑄的領(lǐng)跑者(創(chuàng)新顛覆者/典型模式代表)

選擇理由: 文燦股份是國內(nèi)最早引入并大規(guī)模布局超大型一體化壓鑄技術(shù)的零部件企業(yè)之一,率先搶占了技術(shù)制高點(diǎn)。它代表了通過擁抱革命性工藝,從傳統(tǒng)壓鑄件供應(yīng)商向車身結(jié)構(gòu)件系統(tǒng)解決方案提供商轉(zhuǎn)型的成功路徑。

分析維度: 其先發(fā)優(yōu)勢、與力勁科技等設(shè)備商的戰(zhàn)略合作、已獲得的新勢力車企(如蔚來、小鵬)訂單情況,以及其面臨的資金投入和產(chǎn)能利用風(fēng)險(xiǎn)。

拓普集團(tuán):平臺(tái)化供應(yīng)的巨擘(市場領(lǐng)導(dǎo)者/生態(tài)整合者)

選擇理由: 拓普集團(tuán)已從NVH(減震降噪)產(chǎn)品龍頭,成功拓展至底盤系統(tǒng)、熱管理系統(tǒng)和汽車電子,并大力投入輕量化底盤業(yè)務(wù)。它代表了憑借強(qiáng)大的研發(fā)、同步開發(fā)和規(guī)模化制造能力,為整車廠提供平臺(tái)化、模塊化供應(yīng)的生態(tài)整合模式。

分析維度: 其與特斯拉等頭部客戶的深度綁定、在底盤輕量化領(lǐng)域的全面布局(鋁副車架、轉(zhuǎn)向節(jié)等)、以及其“T0.5級”供應(yīng)鏈模式的競爭力。

寧德時(shí)代:價(jià)值鏈的延伸者(跨界巨頭影響者)

選擇理由: 作為動(dòng)力電池的絕對龍頭,寧德時(shí)代推出的CTC技術(shù)方案,將電池包上蓋與車身底板集成,本質(zhì)上是將電池系統(tǒng)深度融入車身結(jié)構(gòu),實(shí)現(xiàn)了系統(tǒng)層面的極致輕量化。它的舉動(dòng)重新定義了輕量化的邊界,對傳統(tǒng)車身和底盤供應(yīng)商構(gòu)成挑戰(zhàn)。

分析維度: 其CTC技術(shù)對產(chǎn)業(yè)格局的重塑能力、向下游整合的戰(zhàn)略意圖,以及其作為“關(guān)鍵客戶”對輕量化材料和技術(shù)路線的選擇所產(chǎn)生的巨大影響力。

第五部分:行業(yè)發(fā)展前景

驅(qū)動(dòng)因素

政策強(qiáng)制驅(qū)動(dòng): “雙碳”目標(biāo)下的法規(guī)持續(xù)收緊是剛性驅(qū)動(dòng)。

市場內(nèi)生驅(qū)動(dòng): 新能源汽車對續(xù)航里程的極致追求是核心市場動(dòng)力。

技術(shù)革命驅(qū)動(dòng): 材料科學(xué)與制造工藝的突破性進(jìn)展提供可能性。

趨勢呈現(xiàn)

基于驅(qū)動(dòng)因素,未來行業(yè)將呈現(xiàn)以下趨勢:

協(xié)同設(shè)計(jì)成為常態(tài): 整車廠、零部件企業(yè)、材料供應(yīng)商將更早地開展同步工程,實(shí)現(xiàn)材料-結(jié)構(gòu)-工藝的一體化最優(yōu)解。

“綠色輕量化”理念興起: 輕量化技術(shù)的評價(jià)標(biāo)準(zhǔn)將從“減重效果”擴(kuò)展到全生命周期的碳排放,促進(jìn)可再生材料和可回收設(shè)計(jì)的發(fā)展。

產(chǎn)業(yè)融合加速: 材料企業(yè)向下游延伸,零部件企業(yè)向上游探索,跨界合作將成為創(chuàng)新的重要源泉。

規(guī)模預(yù)測

中研普華產(chǎn)業(yè)研究院預(yù)測,其中,鋁合金和復(fù)合材料細(xì)分市場的增速將顯著高于行業(yè)平均水平,成為市場擴(kuò)容的主要貢獻(xiàn)者。到2030年,新能源汽車的輕量化材料平均單車價(jià)值占比有望超過XX%。

機(jī)遇與挑戰(zhàn)(總結(jié)與深化)

機(jī)遇: 1)市場規(guī)模巨大,增長確定性強(qiáng)。2)技術(shù)變革窗口期,為新興企業(yè)提供顛覆機(jī)會(huì)。3)全球化機(jī)遇,中國成熟的供應(yīng)鏈和巨大的市場有望培育出具有國際競爭力的輕量化企業(yè)。

挑戰(zhàn): 1)技術(shù)快速迭代帶來的投資風(fēng)險(xiǎn)。2)多材料應(yīng)用對維修保養(yǎng)體系提出的新挑戰(zhàn)。3)全球貿(mào)易環(huán)境不確定性對關(guān)鍵材料供應(yīng)的影響。

戰(zhàn)略建議

對政府層面: 建議加強(qiáng)頂層設(shè)計(jì),完善輕量化技術(shù)標(biāo)準(zhǔn)和評價(jià)體系;設(shè)立專項(xiàng)基金,支持關(guān)鍵共性技術(shù)研發(fā);推動(dòng)建立完善的材料回收再利用體系。

對企業(yè)層面:

整車廠: 應(yīng)確立輕量化頂層戰(zhàn)略,建立跨部門協(xié)同機(jī)制,積極擁抱平臺(tái)化、模塊化開發(fā),與核心供應(yīng)商構(gòu)建命運(yùn)共同體。

零部件企業(yè): 應(yīng)聚焦核心技術(shù)與工藝,爭做“單項(xiàng)冠軍”;或提升系統(tǒng)集成能力,向Tier 0.5供應(yīng)商轉(zhuǎn)型。必須加大研發(fā)投入,構(gòu)筑知識產(chǎn)權(quán)壁壘。

材料企業(yè): 應(yīng)致力于開發(fā)低成本、高性能、易回收的新型輕量化材料,并與下游深度合作,提供定制化解決方案。

對投資者: 建議長期關(guān)注在細(xì)分領(lǐng)域有深厚技術(shù)積累和客戶資源的龍頭企業(yè),同時(shí)可謹(jǐn)慎布局擁有顛覆性技術(shù)的初創(chuàng)公司。應(yīng)密切關(guān)注一體化壓鑄、復(fù)合材料快速成型、連接技術(shù)等前沿領(lǐng)域的投資機(jī)會(huì)。

中研普華產(chǎn)業(yè)研究院在其最新發(fā)布的《2025-2030年中國汽車輕量化行業(yè)市場分析及發(fā)展前景預(yù)測報(bào)告》中強(qiáng)調(diào):輕量化已不再是單一的技術(shù)競賽,而是企業(yè)戰(zhàn)略思維、研發(fā)體系、供應(yīng)鏈整合能力的綜合較量。

在“十五五”這一關(guān)鍵時(shí)期,唯有以前瞻性視野進(jìn)行戰(zhàn)略布局,方能在未來激烈的市場競爭中占據(jù)有利地位。

免責(zé)聲明: 本報(bào)告由中研普華產(chǎn)業(yè)研究院基于公開信息和行業(yè)研究模型生成,數(shù)據(jù)僅供參考。中研普華不對因使用此報(bào)告而產(chǎn)生的任何投資行為承擔(dān)法律責(zé)任。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號