一、行業(yè)格局重構(gòu)下的并購重組新風口

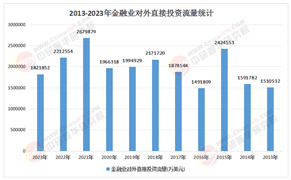

2025年,金融服務行業(yè)正經(jīng)歷技術(shù)革命與客戶需求升級的雙重沖擊。數(shù)字技術(shù)重塑服務邊界,客戶行為從線下遷移至線上,傳統(tǒng)金融機構(gòu)與新興科技公司形成"競合關(guān)系"。中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年金融服務行業(yè)并購重組機會及投融資戰(zhàn)略研究咨詢報告》指出,行業(yè)將進入"技術(shù)驅(qū)動+生態(tài)重構(gòu)+資本重組"的三重疊加周期,并購重組成為企業(yè)突破增長瓶頸的核心戰(zhàn)略工具。

1. 技術(shù)迭代催生結(jié)構(gòu)性整合需求

人工智能、區(qū)塊鏈、云計算等技術(shù)的深度應用,正在改變金融服務底層邏輯。中研普華產(chǎn)業(yè)研究院分析顯示,具備智能投顧、風險定價、反欺詐等核心算法能力的機構(gòu),其技術(shù)投入占比已占據(jù)運營成本的顯著比例,技術(shù)壁壘倒逼行業(yè)加速整合。頭部機構(gòu)通過并購掌握生物識別認證、量子加密通信等前沿技術(shù)的標的,可快速構(gòu)建技術(shù)護城河。

支付清算領(lǐng)域,數(shù)字貨幣試點推廣催生新型支付基礎設施需求。中研普華產(chǎn)業(yè)研究院在《2025-2030年金融服務行業(yè)并購重組機會及投融資戰(zhàn)略研究咨詢報告》中強調(diào),具備跨鏈協(xié)議開發(fā)、智能合約審計能力的技術(shù)團隊,將成為并購市場的搶手資源。這種技術(shù)迭代不僅改變競爭格局,更催生新的并購邏輯——從產(chǎn)品功能競爭轉(zhuǎn)向基礎設施控制權(quán)爭奪。

2. 客戶需求升級驅(qū)動全鏈條整合

財富管理市場呈現(xiàn)"千人千面"的個性化需求特征。中研普華產(chǎn)業(yè)研究院調(diào)研發(fā)現(xiàn),高凈值客戶對稅務規(guī)劃、家族信托、跨境資產(chǎn)配置等綜合服務需求激增,多數(shù)機構(gòu)計劃在2025年前升級智能投顧系統(tǒng)。具備全生命周期財富管理能力的機構(gòu),通過并購整合稅務咨詢、法律服務等上下游資源,可打造"金融+非金融"的閉環(huán)生態(tài)。這種整合不僅延伸服務鏈條,更重構(gòu)價值分配體系——數(shù)據(jù)驅(qū)動的精準服務成為核心競爭要素。

普惠金融領(lǐng)域,下沉市場服務缺口與風控難題并存。中研普華產(chǎn)業(yè)研究院建議,區(qū)域性金融機構(gòu)可通過并購實現(xiàn)科技能力互補,快速獲取大數(shù)據(jù)風控、遠程盡調(diào)等關(guān)鍵技術(shù),形成"科技+場景"的網(wǎng)格化布局。這種空間重組不僅優(yōu)化資源配置,更創(chuàng)造新的市場進入機會。

二、投融資戰(zhàn)略的核心維度與實施路徑

在行業(yè)變革期,投融資戰(zhàn)略需把握"技術(shù)預研+資本運作+生態(tài)構(gòu)建"的三維協(xié)同。中研普華產(chǎn)業(yè)研究院在《2025-2030年金融服務行業(yè)并購重組機會及投融資戰(zhàn)略研究咨詢報告》中指出,未來五年行業(yè)將呈現(xiàn)"頭部集中+細分崛起"的雙重特征,投資策略需兼顧規(guī)模效應與專業(yè)壁壘。

1. 技術(shù)預研的資本化路徑

人工智能領(lǐng)域,生成式AI在智能客服、投研分析等場景的應用需要持續(xù)研發(fā)投入。中研普華產(chǎn)業(yè)研究院建議,企業(yè)可通過設立產(chǎn)業(yè)投資基金,專項布局多模態(tài)大模型、聯(lián)邦學習等顛覆性技術(shù)。這種資本運作模式不僅分散研發(fā)風險,更可提前鎖定技術(shù)標準制定權(quán)。數(shù)據(jù)顯示,提前布局前沿技術(shù)的機構(gòu),其產(chǎn)品迭代速度可提升顯著比例,市場響應周期縮短。

區(qū)塊鏈領(lǐng)域,跨境支付、供應鏈金融等場景的應用需要底層協(xié)議創(chuàng)新。中研普華產(chǎn)業(yè)研究院分析顯示,采用"技術(shù)授權(quán)+場景共建"的商業(yè)模式,可有效降低技術(shù)落地門檻。某區(qū)塊鏈技術(shù)平臺通過該模式,將解決方案部署周期大幅壓縮,客戶覆蓋率顯著提升。這種資本運作創(chuàng)新,正在重塑金融基礎設施的建設邏輯。

2. 并購重組的協(xié)同效應設計

橫向并購方面,區(qū)域性金融機構(gòu)通過整合可快速突破規(guī)模瓶頸。中研普華產(chǎn)業(yè)研究院案例研究顯示,某城商行通過并購三家地市級農(nóng)商行,資產(chǎn)規(guī)模實現(xiàn)跨越式提升,零售客戶基礎顯著擴大。這種規(guī)模效應不僅降低運營成本,更形成區(qū)域市場定價權(quán)。關(guān)鍵在于并購后的文化融合與流程再造,需建立統(tǒng)一的客戶管理系統(tǒng)與風險控制平臺。

縱向整合方面,金融機構(gòu)向上下游延伸成為趨勢。中研普華產(chǎn)業(yè)研究院建議,銀行機構(gòu)可并購保險經(jīng)紀、基金銷售等資質(zhì)牌照,構(gòu)建"存貸匯+投融資"的全牌照體系;科技公司可并購數(shù)據(jù)服務商、硬件制造商,形成"技術(shù)+數(shù)據(jù)+設備"的閉環(huán)生態(tài)。某金融科技集團通過并購征信機構(gòu),不僅獲得關(guān)鍵數(shù)據(jù)資源,更建立起覆蓋信貸全流程的風控體系。這種垂直整合模式,正在創(chuàng)造新的行業(yè)價值高地。

三、風險預警與戰(zhàn)略制勝點

行業(yè)變革期往往伴隨不確定性風險。中研普華產(chǎn)業(yè)研究院在《2025-2030年金融服務行業(yè)并購重組機會及投融資戰(zhàn)略研究咨詢報告》中指出,技術(shù)安全、合規(guī)風險、人才缺口是三大核心風險點。

1. 技術(shù)安全的風險對沖

金融科技領(lǐng)域,數(shù)據(jù)泄露、系統(tǒng)攻擊等安全事件頻發(fā)。中研普華產(chǎn)業(yè)研究院建議,企業(yè)需建立"技術(shù)防護+應急響應"的雙重機制,提前布局零信任架構(gòu)、同態(tài)加密等前沿安全技術(shù)。數(shù)據(jù)顯示,采用主動防御體系的機構(gòu),其安全事件發(fā)生率可降低顯著比例,客戶信任度提升。這種技術(shù)話語權(quán)爭奪,正在成為企業(yè)核心競爭力。

2. 合規(guī)風險的動態(tài)管理

跨境金融、虛擬資產(chǎn)等新興業(yè)務面臨監(jiān)管不確定性。中研普華產(chǎn)業(yè)研究院建議,企業(yè)需建立"政策研究+合規(guī)科技"的雙重能力,提前布局監(jiān)管沙盒、合規(guī)自動化等解決方案。某跨境支付平臺通過開發(fā)智能合規(guī)引擎,不僅滿足多國監(jiān)管要求,更將合規(guī)成本大幅壓縮。這種本土化創(chuàng)新,正在重塑行業(yè)競爭格局。

3. 人才缺口的結(jié)構(gòu)性填補

復合型金融科技人才短缺成為行業(yè)瓶頸。中研普華產(chǎn)業(yè)研究院分析顯示,既懂金融業(yè)務又掌握技術(shù)能力的跨界人才,其供需缺口持續(xù)擴大。企業(yè)需建立"內(nèi)部培養(yǎng)+外部引進"的雙重機制,與高校共建金融科技實驗室,提前鎖定優(yōu)質(zhì)人才資源。這種人才戰(zhàn)略布局,正在決定企業(yè)未來五年的發(fā)展?jié)摿Α?/p>

四、細分領(lǐng)域的戰(zhàn)略機遇與布局重點

面向2030年,金融服務行業(yè)將呈現(xiàn)"技術(shù)驅(qū)動+生態(tài)重構(gòu)"的新格局。中研普華產(chǎn)業(yè)研究院在《2025-2030年金融服務行業(yè)并購重組機會及投融資戰(zhàn)略研究咨詢報告》中指出,四大細分領(lǐng)域?qū)⑿纬蓱?zhàn)略制高點:

1. 財富管理:從產(chǎn)品銷售到資產(chǎn)配置

客戶需求從單一理財產(chǎn)品轉(zhuǎn)向全球化資產(chǎn)配置,機構(gòu)需具備跨市場、跨資產(chǎn)類別的配置能力。中研普華產(chǎn)業(yè)研究院建議,重點布局智能投顧系統(tǒng)升級、海外投資渠道拓展、稅務法律服務整合三大方向。數(shù)據(jù)顯示,提前完成全球化布局的機構(gòu),其AUM增速可提升顯著比例。

2. 綠色金融:從概念倡導到標準制定

碳交易市場建設催生新型金融服務需求,機構(gòu)需參與綠色債券評估、碳資產(chǎn)質(zhì)押、ESG投資等業(yè)務。中研普華產(chǎn)業(yè)研究院分析顯示,掌握環(huán)境風險評估、碳核算技術(shù)的機構(gòu),將主導行業(yè)標準制定。某機構(gòu)通過開發(fā)碳足跡管理系統(tǒng),不僅獲得政策支持,更構(gòu)建起覆蓋產(chǎn)業(yè)鏈的綠色金融網(wǎng)絡。

3. 養(yǎng)老金融:從儲蓄管理到全周期服務

人口結(jié)構(gòu)變化催生養(yǎng)老金融新藍海,機構(gòu)需提供涵蓋養(yǎng)老規(guī)劃、健康管理、遺產(chǎn)傳承的綜合服務。中研普華產(chǎn)業(yè)研究院建議,重點整合養(yǎng)老保險、醫(yī)療健康、養(yǎng)老社區(qū)等資源,打造"金融+服務"的養(yǎng)老生態(tài)。數(shù)據(jù)顯示,提前布局養(yǎng)老金融的機構(gòu),其客戶粘性顯著高于行業(yè)平均水平。

4. 開放銀行:從流量入口到生態(tài)賦能

API經(jīng)濟推動銀行服務嵌入場景生態(tài),機構(gòu)需從資金提供方轉(zhuǎn)型為場景服務商。中研普華產(chǎn)業(yè)研究院分析顯示,具備場景拓展、數(shù)據(jù)運營能力的機構(gòu),將主導生態(tài)價值分配。某銀行通過開放API接口,將支付、信貸服務嵌入電商、物流等場景,實現(xiàn)獲客成本大幅下降。

五、前瞻布局與戰(zhàn)略抉擇

面向2030年,金融服務行業(yè)將形成三大戰(zhàn)略制高點:

技術(shù)標準制定權(quán):提前布局人工智能、區(qū)塊鏈等前沿領(lǐng)域,主導或參與國際標準制定

生態(tài)主導能力:構(gòu)建覆蓋"金融+非金融"的場景生態(tài),形成客戶粘性壁壘

全球化服務網(wǎng)絡:通過并購整合海外資質(zhì)牌照,建立跨境服務能力

中研普華產(chǎn)業(yè)研究院建議,企業(yè)需在2025年前完成三大戰(zhàn)略轉(zhuǎn)型:從產(chǎn)品供應商向解決方案商轉(zhuǎn)型,從單一渠道向全渠道服務轉(zhuǎn)型,從區(qū)域機構(gòu)向全球化網(wǎng)絡轉(zhuǎn)型。這種轉(zhuǎn)型不僅需要資本支持,更需要戰(zhàn)略定力與執(zhí)行能力。

結(jié)語

金融服務行業(yè)的并購重組浪潮,本質(zhì)上是技術(shù)革命與客戶需求升級的必然產(chǎn)物。中研普華產(chǎn)業(yè)研究院通過持續(xù)跟蹤行業(yè)動態(tài),構(gòu)建起涵蓋技術(shù)路徑、市場機會、投融資策略的完整研究體系。如需獲取更詳細的數(shù)據(jù)動態(tài)與案例分析,可點擊《2025-2030年金融服務行業(yè)并購重組機會及投融資戰(zhàn)略研究咨詢報告》。在這個變革的時代,唯有前瞻布局、精準施策的企業(yè),方能在行業(yè)洗牌中占據(jù)先機。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號