未來幾年,中國特殊電纜行業(yè)將在市場需求增長、技術(shù)創(chuàng)新以及政策支持等多重因素的推動下,繼續(xù)保持快速增長。隨著新能源、航空航天、軌道交通等領(lǐng)域的快速發(fā)展,特殊電纜行業(yè)將迎來更多的發(fā)展機遇。

中國特殊電纜行業(yè)發(fā)展現(xiàn)狀與產(chǎn)業(yè)鏈分析2025

在全球能源轉(zhuǎn)型與數(shù)字基建浪潮的交織中,特殊電纜作為連接能源、信息與智能設(shè)備的核心載體,正經(jīng)歷從“功能型產(chǎn)品”向“智能解決方案”的范式躍遷。中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國特殊電纜行業(yè)市場深度調(diào)研及投資策略預(yù)測報告》指出,行業(yè)已突破傳統(tǒng)制造邊界,形成以材料創(chuàng)新為根基、場景需求為驅(qū)動、全球化布局為支撐的產(chǎn)業(yè)新生態(tài)。這場變革不僅重塑了市場規(guī)模與競爭格局,更定義了未來五年行業(yè)發(fā)展的核心邏輯。

一、市場發(fā)展現(xiàn)狀:從“基建配套”到“新基建核心載體”的范式升級

特殊電纜的特殊性體現(xiàn)在其“定制化技術(shù)方案”屬性——針對極端環(huán)境、高可靠性需求或特殊功能場景,通過材料配方、結(jié)構(gòu)設(shè)計及制造工藝的協(xié)同創(chuàng)新,實現(xiàn)傳統(tǒng)電纜無法企及的性能。這種特性使其在新能源、軌道交通、海洋工程、航空航天等高端領(lǐng)域占據(jù)不可替代的地位。

1. 新能源領(lǐng)域:千億級市場的核心支撐

海上風電裝機容量突破關(guān)鍵規(guī)模,催生深海電纜千億級市場。動態(tài)海底電纜系統(tǒng)需承受高壓、強腐蝕、動態(tài)疲勞等復(fù)合挑戰(zhàn),其技術(shù)突破直接推動海上風電向深遠海布局。光伏發(fā)電的規(guī)模化發(fā)展則推動耐候性光伏電纜需求激增,其絕緣材料需在-40℃至120℃環(huán)境下保持穩(wěn)定性能,同時滿足抗紫外線、耐臭氧等要求。儲能電站的爆發(fā)式增長進一步拓展特殊電纜應(yīng)用場景,高柔性、耐低溫的儲能專用電纜成為行業(yè)研發(fā)熱點。

2. 數(shù)字基建領(lǐng)域:通信與算力的物理基礎(chǔ)

5G基站數(shù)量突破千萬座,推動通信電纜與光纜復(fù)合化發(fā)展。單站線纜價值量較4G時期大幅提升,低損耗射頻電纜、光電混合纜等產(chǎn)品成為標配。數(shù)據(jù)中心專用線纜因“東數(shù)西算”工程呈現(xiàn)爆發(fā)式增長,低煙無鹵、高柔性、耐彎曲等特性成為關(guān)鍵技術(shù)指標。工業(yè)互聯(lián)網(wǎng)的普及則催生工業(yè)機器人電纜需求,其需滿足百萬次彎曲無斷裂、抗電磁干擾等嚴苛要求。

二、市場規(guī)模:技術(shù)溢價與場景拓展的雙重驅(qū)動

中研普華預(yù)測,未來五年全球特殊電纜市場規(guī)模將以年均顯著速度增長,其中中國市場的貢獻率將超四成。這一增長動力源于三大維度:

1. 技術(shù)迭代創(chuàng)造溢價空間

超導(dǎo)電纜、環(huán)保型無鹵阻燃電纜、耐極端環(huán)境復(fù)合電纜等高端產(chǎn)品的研發(fā)加速,推動國產(chǎn)材料與裝備自主化。例如,第三代半導(dǎo)體電纜連接技術(shù)的產(chǎn)業(yè)化應(yīng)用,使相關(guān)產(chǎn)品溢價空間大幅提升;量子通信線纜通過光子糾纏技術(shù)實現(xiàn)絕對安全的信息傳輸,應(yīng)用于國防、金融等高安全需求領(lǐng)域。

2. 場景深化釋放需求潛力

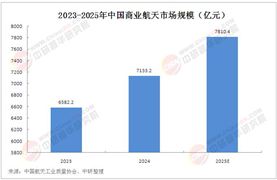

新能源車800V高壓平臺升級催生耐高溫充電電纜市場,預(yù)計全球需求量將突破千萬公里級,年均增長率超40%。5.5G通信基站建設(shè)推動高速數(shù)據(jù)傳輸電纜需求,單站價值量較4G時期提升數(shù)倍。商業(yè)航天產(chǎn)業(yè)發(fā)展則使航空航天用輕量化復(fù)合電纜年均增速超50%,鎂鋰合金導(dǎo)體、碳纖維增強材料等創(chuàng)新方案加速落地。

根據(jù)中研普華研究院撰寫的《2025-2030年中國特殊電纜行業(yè)市場深度調(diào)研及投資策略預(yù)測報告》顯示:

三、產(chǎn)業(yè)鏈重構(gòu)

特殊電纜行業(yè)的產(chǎn)業(yè)鏈已形成“上游材料創(chuàng)新-中游智能制造-下游場景定制”的閉環(huán)生態(tài),各環(huán)節(jié)的技術(shù)協(xié)同與價值重構(gòu)成為行業(yè)增長的核心引擎。

1. 上游:材料科學(xué)的突破性進展

石墨烯增強型導(dǎo)體電阻率顯著降低,聚醚醚酮(PEEK)絕緣材料耐溫等級突破260℃,液態(tài)金屬導(dǎo)體技術(shù)使線纜柔韌性大幅提升。環(huán)保監(jiān)管趨嚴倒逼企業(yè)加大再生材料研發(fā),某企業(yè)開發(fā)的生物基環(huán)保電纜,采用植物纖維與可降解聚合物復(fù)合材料,滿足歐盟新規(guī)對再生材料比例的要求。

2. 中游:智能制造的普及與深化

AI質(zhì)檢系統(tǒng)將電纜表面缺陷檢測準確率大幅提升,柔性生產(chǎn)系統(tǒng)實現(xiàn)多品種、小批量訂單的快速切換。區(qū)塊鏈溯源技術(shù)的應(yīng)用實現(xiàn)“從原料到成品”的全程可追溯,增強質(zhì)量可信度。例如,某企業(yè)通過數(shù)字孿生技術(shù)構(gòu)建虛擬產(chǎn)線,將新產(chǎn)品研發(fā)周期大幅縮短,良品率顯著提升。

3. 下游:場景驅(qū)動的定制化開發(fā)

企業(yè)深度綁定新能源汽車、風電等新興產(chǎn)業(yè)鏈,構(gòu)建“技術(shù)共研+產(chǎn)能協(xié)同”的生態(tài)模式。例如,某企業(yè)與光伏龍頭企業(yè)聯(lián)合開發(fā)耐候性光伏電纜,通過材料配方優(yōu)化與結(jié)構(gòu)創(chuàng)新,將產(chǎn)品壽命大幅提升;某企業(yè)針對工業(yè)機器人場景,開發(fā)高柔性伺服電機電纜,通過抗干擾屏蔽層設(shè)計與納米材料應(yīng)用,實現(xiàn)百萬次彎曲無斷裂。

特殊電纜行業(yè)的變革,本質(zhì)上是“感知-決策-執(zhí)行”閉環(huán)系統(tǒng)的重構(gòu)。從新能源領(lǐng)域的耐高壓、抗腐蝕需求,到數(shù)字基建領(lǐng)域的低損耗、高柔性挑戰(zhàn),再到航空航天領(lǐng)域的輕量化、高可靠要求,行業(yè)正通過材料創(chuàng)新、工藝革新與智能技術(shù)融合,構(gòu)建面向未來的技術(shù)壁壘。

想了解更多特殊電纜行業(yè)干貨?點擊查看中研普華最新研究報告《2025-2030年中國特殊電纜行業(yè)市場深度調(diào)研及投資策略預(yù)測報告》,獲取專業(yè)深度解析。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號