隨著消費(fèi)者需求的日益多樣化,汽車銷售行業(yè)將更加注重個(gè)性化服務(wù)和體驗(yàn)式營銷,通過虛擬現(xiàn)實(shí)(VR)和增強(qiáng)現(xiàn)實(shí)(AR)技術(shù)等創(chuàng)新手段,為消費(fèi)者提供更加豐富和便捷的購車體驗(yàn)。汽車銷售行業(yè)在未來幾年內(nèi)將繼續(xù)保持快速發(fā)展的態(tài)勢,為汽車產(chǎn)業(yè)的升級轉(zhuǎn)型和可持續(xù)發(fā)展提供有力支持。

中國汽車銷售行業(yè)發(fā)展現(xiàn)狀分析與未來展望

中國汽車銷售行業(yè)正站在歷史性的轉(zhuǎn)折點(diǎn)上。2025年,新能源汽車滲透率突破50%的臨界點(diǎn),標(biāo)志著行業(yè)從“燃油車主導(dǎo)”向“新能源與智能化雙輪驅(qū)動”的全面轉(zhuǎn)型。中研普華產(chǎn)業(yè)研究院在《2025-2030年中國汽車銷售行業(yè)全景調(diào)研與來趨勢展望報(bào)告》中指出,這場變革不僅是能源形式的替代,更是銷售模式、消費(fèi)行為與產(chǎn)業(yè)生態(tài)的系統(tǒng)性重構(gòu)。政策引導(dǎo)、技術(shù)突破與消費(fèi)升級的三重動力,正在推動行業(yè)從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量提升,從單一產(chǎn)品競爭轉(zhuǎn)向全生命周期服務(wù)競爭。

一、市場發(fā)展現(xiàn)狀:結(jié)構(gòu)性調(diào)整與模式創(chuàng)新

1.1 新能源替代加速,市場格局深度重塑

新能源汽車已成為拉動銷售增長的核心引擎。純電動汽車憑借政策支持、技術(shù)迭代與成本下探,在私人消費(fèi)與公共領(lǐng)域同步滲透,消費(fèi)群體從早期嘗鮮者向主流家庭用戶擴(kuò)展;插電式混合動力汽車則通過“短途用電、長途用油”的靈活模式,成為燃油車用戶向新能源轉(zhuǎn)型的過渡選擇,在三四線城市及充電設(shè)施薄弱區(qū)域保持高增長。傳統(tǒng)燃油車市場份額持續(xù)萎縮,但仍在商用車、高端豪華車等細(xì)分領(lǐng)域保持韌性,部分品牌通過混合動力技術(shù)升級與性價(jià)比策略,延緩市場份額下滑速度。

這種結(jié)構(gòu)性調(diào)整倒逼銷售渠道加速向新能源車型傾斜。無論是傳統(tǒng)經(jīng)銷商還是新勢力品牌,均在新能源產(chǎn)品布局、充電服務(wù)配套等方面加大投入。例如,某頭部經(jīng)銷商集團(tuán)將新能源業(yè)務(wù)占比提升至40%,并聯(lián)合車企建設(shè)社區(qū)快充站,形成“購車+用車”的服務(wù)閉環(huán)。

1.2 銷售模式多元化,渠道融合成主流

傳統(tǒng)4S店模式面臨挑戰(zhàn),其重資產(chǎn)、高成本的運(yùn)營方式難以適應(yīng)快速變化的市場需求。中研普華產(chǎn)業(yè)研究院分析指出,當(dāng)前銷售渠道正從“4S店單一主導(dǎo)”向“多模式協(xié)同”轉(zhuǎn)型,形成“直營+授權(quán)代理+線上平臺”的多元生態(tài):

新勢力品牌:率先推行直營模式,通過統(tǒng)一價(jià)格、標(biāo)準(zhǔn)化服務(wù)與體驗(yàn)中心,提升品牌形象與用戶信任度。核心城市商圈的體驗(yàn)店成為產(chǎn)品展示與用戶互動的核心場景,例如某新勢力品牌在上海南京路步行街的體驗(yàn)店,單店月均客流量超5000人次,轉(zhuǎn)化率達(dá)15%。

傳統(tǒng)車企:加速渠道輕量化轉(zhuǎn)型,縮減4S店數(shù)量,發(fā)展城市展廳、快閃店等小型觸點(diǎn),并通過“經(jīng)銷商+服務(wù)商”分離模式,將銷售與售后職能拆分,降低運(yùn)營成本。例如,某合資品牌將售后業(yè)務(wù)剝離至獨(dú)立服務(wù)商,使4S店單店運(yùn)營成本下降。

二、市場規(guī)模與趨勢分析

2.1 規(guī)模擴(kuò)張:政策、技術(shù)與消費(fèi)的共振

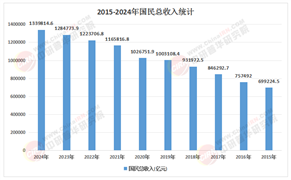

中國汽車銷售市場規(guī)模持續(xù)擴(kuò)大,但增長邏輯已從“規(guī)模擴(kuò)張”轉(zhuǎn)向“質(zhì)量提升”。中研普華產(chǎn)業(yè)研究院分析指出,未來五年市場規(guī)模將保持年均增長,這一增長由三大動力驅(qū)動:

需求端:消費(fèi)者對健康、綠色食品的需求從高端群體向大眾市場滲透。以舊換新政策持續(xù)顯效,帶動內(nèi)需市場明顯改善。例如,2025年上半年,以舊換新政策直接拉動國內(nèi)乘用車銷量增長,其中新能源車型占比超60%。

供給端:企業(yè)通過技術(shù)賦能與模式創(chuàng)新提升競爭力。例如,某企業(yè)聯(lián)合科研機(jī)構(gòu)開發(fā)“AI銷售管家”系統(tǒng),通過傳感器網(wǎng)絡(luò)實(shí)時(shí)監(jiān)測用戶購車行為,結(jié)合大數(shù)據(jù)分析預(yù)測需求,將銷售轉(zhuǎn)化率提升;另一企業(yè)則與電商平臺合作推出“區(qū)塊鏈溯源車型”,消費(fèi)者掃描二維碼即可查看車輛生產(chǎn)、運(yùn)輸、檢測全流程信息,產(chǎn)品溢價(jià)顯著。

2.2 趨勢演進(jìn):智能化、生態(tài)化與全球化

未來五年,汽車銷售行業(yè)將呈現(xiàn)六大核心趨勢:

技術(shù)深度滲透:AI將全面接管銷售決策,通過用戶畫像分析實(shí)現(xiàn)精準(zhǔn)營銷,根據(jù)消費(fèi)者年齡、購車偏好、用車場景推送個(gè)性化車型推薦;虛擬現(xiàn)實(shí)(VR)、增強(qiáng)現(xiàn)實(shí)(AR)技術(shù)將提升線上線下一體化體驗(yàn),消費(fèi)者可通過VR設(shè)備沉浸式體驗(yàn)車型內(nèi)飾、性能模擬;智能客服、數(shù)據(jù)分析系統(tǒng)可實(shí)時(shí)響應(yīng)用戶需求,優(yōu)化售后服務(wù)流程,實(shí)現(xiàn)“千人千面”的服務(wù)定制。

產(chǎn)業(yè)深度融合:“汽車+能源+交通+生活”的跨界融合成為主流。車企與能源企業(yè)合作布局充電網(wǎng)絡(luò),與地產(chǎn)企業(yè)共建社區(qū)停車充電一體化設(shè)施,與科技公司聯(lián)合開發(fā)車聯(lián)網(wǎng)應(yīng)用,甚至介入出行服務(wù)、旅游、物流等領(lǐng)域,構(gòu)建“人車生活”的全場景生態(tài)。例如,某車企與國家電網(wǎng)合作推出“V2G(車輛到電網(wǎng))技術(shù)”,允許電動車主在用電低谷時(shí)向電網(wǎng)售電,形成“購車+儲能+收益”的閉環(huán)。

品牌化競爭:企業(yè)通過故事化營銷傳遞生態(tài)理念,另一些企業(yè)則與文旅產(chǎn)業(yè)融合,打造“汽車主題公園+研學(xué)基地”的沉浸式體驗(yàn),提升品牌附加值。未來五年,行業(yè)將涌現(xiàn)多個(gè)具有國際影響力的品牌,形成“中國標(biāo)準(zhǔn)”引領(lǐng)全球市場的格局。

根據(jù)中研普華研究院撰寫的《2025-2030年中國汽車銷售行業(yè)全景調(diào)研與來趨勢展望報(bào)告》顯示:

三、未來市場展望

3.1 技術(shù)革命:重塑產(chǎn)業(yè)底層邏輯

未來五年,AI與生物技術(shù)將深度重塑汽車銷售格局。AI全面接管銷售決策,通過用戶畫像分析實(shí)現(xiàn)精準(zhǔn)營銷;生物識別技術(shù)(如指紋、面部識別)應(yīng)用于車輛啟動與支付驗(yàn)證,提升安全性與便捷性。同時(shí),車路協(xié)同技術(shù)實(shí)現(xiàn)車輛與道路基礎(chǔ)設(shè)施的實(shí)時(shí)通信,優(yōu)化交通流量與駕駛安全。例如,某試點(diǎn)城市的智能網(wǎng)聯(lián)示范區(qū),已實(shí)現(xiàn)車輛與紅綠燈的協(xié)同控制,將通行效率提升。

3.2 模式迭代:產(chǎn)業(yè)融合催生萬億級市場

“汽車+”模式將持續(xù)深化,催生萬億級新市場。農(nóng)業(yè)領(lǐng)域,車企與農(nóng)機(jī)企業(yè)合作開發(fā)無人駕駛拖拉機(jī),提升農(nóng)業(yè)生產(chǎn)效率;醫(yī)療領(lǐng)域,車載急救系統(tǒng)與醫(yī)院急診科聯(lián)動,實(shí)現(xiàn)“病患上車即救治”的急救模式;物流領(lǐng)域,無人配送車與電商平臺合作,降低“最后一公里”配送成本。中研普華產(chǎn)業(yè)研究院預(yù)測,到2030年,汽車產(chǎn)業(yè)與其他產(chǎn)業(yè)的融合市場規(guī)模將突破萬億元,形成“技術(shù)輸出+服務(wù)收費(fèi)”的盈利模式。

3.3 全球化競爭:中國標(biāo)準(zhǔn)引領(lǐng)全球生態(tài)

中國汽車銷售模式將通過“一帶一路”輸出,參與制定國際生態(tài)認(rèn)證標(biāo)準(zhǔn)。企業(yè)需加強(qiáng)跨國合作,如與東南亞國家共建充電網(wǎng)絡(luò),向非洲輸出智能駕駛技術(shù)培訓(xùn)體系。同時(shí),碳交易市場開放后,中國車企可通過開發(fā)海外項(xiàng)目的碳匯價(jià)值獲得額外收益,提升國際競爭力。例如,某企業(yè)在巴西建設(shè)的太陽能充電站,既滿足當(dāng)?shù)仉妱榆嚦潆娦枨螅滞ㄟ^碳信用交易獲得收益,形成“綠色投資+綠色回報(bào)”的閉環(huán)。

中國汽車銷售行業(yè)的崛起,既是應(yīng)對資源環(huán)境約束的必然選擇,也是把握全球可持續(xù)發(fā)展機(jī)遇的戰(zhàn)略布局。唯有將技術(shù)創(chuàng)新、生態(tài)整合與用戶運(yùn)營作為核心能力,才能在助力汽車產(chǎn)業(yè)升級的同時(shí),實(shí)現(xiàn)自身價(jià)值成長。中研普華產(chǎn)業(yè)研究院將持續(xù)跟蹤行業(yè)動態(tài),為企業(yè)提供深度研究支持,助力其在變革中搶占先機(jī)。

想了解更多汽車銷售行業(yè)干貨?點(diǎn)擊查看中研普華最新研究報(bào)告《2025-2030年中國汽車銷售行業(yè)全景調(diào)研與來趨勢展望報(bào)告》,獲取專業(yè)深度解析。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號