新能源乘用車一般指新能源汽車,新能源汽車是指采用非常規的車用燃料作為動力來源(或使用常規的車用燃料、采用新型車載動力裝置),綜合車輛的動力控制和驅動方面的先進技術,形成的技術原理先進、具有新技術、新結構的汽車。

當特斯拉上海超級工廠的機械臂以每秒1.2次的頻率焊接車身,當比亞迪刀片電池在重慶璧山基地以納米級精度完成涂布,當蔚來換電站通過5G網絡實現電池健康度實時診斷,中國新能源乘用車行業正經歷著人類汽車工業史上最劇烈的變革。這場變革不僅是動力系統的電氣化替代,更是生產方式、商業模式、消費邏輯的全方位重構。中研普華產業研究院在《2025-2030年中國新能源乘用車行業深度分析及投資戰略預測報告》中指出:"新能源乘用車已從政策驅動的試驗田,蛻變為決定全球汽車產業格局的戰略支點。"

一、市場發展現狀:結構性變革中的范式轉移

1.1 技術路線分化:從"單極突進"到"多極共生"

中國新能源乘用車市場呈現出純電動(BEV)、插電式混合動力(PHEV)、增程式電動(REEV)三足鼎立的格局。純電動路線憑借電池能量密度提升與充電網絡完善占據主流市場,其核心突破體現在固態電池產業化加速與800V高壓平臺普及。多家企業已發布固態電池原型車,通過固態電解質替代液態電解液,將能量密度提升至傳統鋰離子電池的顯著倍數以上,同時徹底解決熱失控風險。

插電式混合動力路線則通過"可油可電"特性在非限購城市獲得廣泛認可。雙電機串并聯架構實現發動機與電機的動力耦合,綜合油耗顯著降低。大容量電池包使主流插電混動車型純電續航大幅提升,滿足日常通勤需求,降低用戶對燃油的依賴。增程式電動路線憑借"城市用電、長途用油"的特性,在充電基礎設施不完善的區域形成差異化競爭優勢。

1.2 市場格局重構:從"諸侯割據"到"梯度分化"

全球新能源乘用車市場形成"傳統車企+新勢力+跨界玩家"的多極競爭格局。傳統車企通過垂直整合構建全產業鏈閉環,比亞迪憑借電池、電機、電控全棧自研能力,實現外供業務營收占比大幅提升。新勢力以智能化體驗為核心賣點,通過用戶運營建立高黏性社群,其自動駕駛系統通過大規模用戶數據訓練,實現城市導航輔助駕駛(NOA)功能。

市場集中度持續提升,頭部企業通過技術壁壘與生態整合形成差異化優勢。自主品牌在高端市場(30萬元以上)占比突破重要比例,顛覆外資品牌溢價邏輯;中端市場(15-30萬元)成為主流戰場,企業通過技術下放與成本控制構建性價比壁壘;低端市場(15萬元以下)則以"經濟性+基礎功能"為核心,滿足代步、網約車等剛需場景。

二、市場規模與趨勢:千億級市場的結構性擴容

2.1 總量增長:從"政策依賴"到"市場驅動"

中研普華預測,2025-2030年中國新能源乘用車市場規模將保持穩健增長,年復合增長率預計達到重要比例。這一增長的核心動力來自三方面:政策端通過碳關稅、補貼退坡等機制加速產業洗牌;技術端固態電池、800V高壓平臺等突破重構成本結構;市場端消費者對智能化、低碳化的需求倒逼企業轉型。

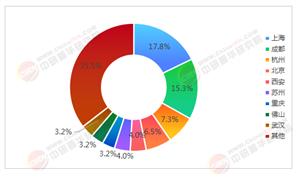

市場滲透率將持續提升,預計到特定年份新能源乘用車滲透率將突破關鍵節點。這種增長呈現明顯的區域特征:東部地區長三角新能源車產量占據全國重要比例,上海、深圳等一線城市新能源車滲透率超特定比例;中西部地區重慶通過發展微型電動車成為農村市場重要供應商,成都通過智能網聯汽車測試基地打造西部智能駕駛高地;下沉市場三四線城市新能源車銷量占比大幅提升,農村地區微型電動車保有量突破千萬輛規模。

2.2 結構變革:從"同質競爭"到"價值分層"

行業呈現明顯的"啞鈴型"結構:頭部企業憑借技術專利與品牌溢價占據高端市場,區域性中小企業通過柔性化生產滿足長尾需求。外資品牌通過本土化戰略滲透中高端市場,本土企業則通過"板材+設計"一體化服務構建競爭壁壘。例如,某企業通過研發高環保標準板材產品成功搶占高端市場,預計到特定年份行業CR5(前五名企業市場份額)將大幅提升。

需求分層推動產品創新:高端市場聚焦智能化與個性化,生物特征監測、情緒識別等技術實現人車深度交互;中端市場強調性價比與快速迭代,平臺化模塊化設計縮短產品開發周期;低端市場專注經濟性與基礎功能,通過供應鏈整合降低制造成本。這種分層促使企業建立差異化能力:頭部企業構建技術護城河,中部企業通過規模效應控制成本,新進入者依靠細分市場創新突圍。

根據中研普華研究院撰寫的《2025-2030年中國新能源乘用車行業深度分析及投資戰略預測報告》顯示:

三、產業鏈重構:從"線性生產"到"生態閉環"

3.1 上游創新:資源約束倒逼技術突破

全球森林資源緊張背景下,原材料采購成本上升,企業通過"基材+飾面"一體化解決方案提升附加值。某企業開發的噴淋濕電一體化尾氣處理系統,使VOCs排放量遠低于國家標準;某企業布局城市礦產項目,實現廢舊家具到再生板材的價值循環,年處理廢舊板材超特定萬噸。

電池材料領域呈現多元化發展趨勢:竹材、秸稈等生物基材料應用率顯著提升,某企業開發的竹纖維護墻板憑借防潮、可降解特性切入食品包裝市場,年銷量增長顯著。回收體系完善降低資源依賴,某企業將退役電池用于儲能電站,其"直接回收法"可回收高比例的鋰、鎳、鈷。

3.2 中游升級:智能制造與功能復合

生產端自動化生產線、數字化管理系統普及率大幅提升,推動生產效率提高與能耗降低。某企業日照工廠采用的噴淋濕電一體化尾氣處理系統,使VOCs排放量遠低于國家標準;某企業布局城市礦產項目,實現廢舊家具到再生板材的價值循環,年處理廢舊板材超特定萬噸。

產品端環保型板材(如無醛添加人造板、可回收金屬板材)、功能性板材(如抗菌、防火、隔音板材)成為研發熱點。某企業開發的防火板通過添加阻燃劑實現耐火極限提升,廣泛應用于地鐵、機場等公共建筑;某企業竹纖維護墻板憑借防潮、可降解特性切入食品包裝市場,年銷量增長顯著。

3.3 下游延伸:從"材料供應"到"空間解決方案"

下游應用領域正經歷深刻變革。建筑裝飾領域,裝配式建筑政策紅利釋放帶動工程板材需求激增;家具制造領域,高端定制家具和智能家居產品的普及率不斷提高,對多層板、生態板等高品質板材的需求持續旺盛;新興領域如新能源汽車用輕量化板材、3D打印用高性能復合材料等細分市場開始嶄露頭角。

服務模式創新成為競爭焦點。某企業推出"健康人居"品牌IP,聯合醫療機構發布《家居健康白皮書》,通過KOL科普教育破解消費者認知誤區;某企業以全屋空氣質量檢測報告作為交付標準,提升客戶粘性;某企業通過"節氣限定包裝""非遺工藝糖炒板栗"挖掘文化認同,聯名IP打造"板栗+國潮"概念,提升品牌附加值。

中國新能源乘用車行業正站在產業變革的歷史拐點上。未來,隨著技術迭代與消費升級的持續驅動,新能源乘用車行業必將綻放出更加璀璨的產業光芒。

想了解更多新能源乘用車行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國新能源乘用車行業深度分析及投資戰略預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號