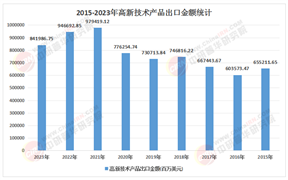

鑄造產(chǎn)業(yè)技術(shù)水平直接決定下游產(chǎn)品的質(zhì)量精度與生產(chǎn)效率。在高質(zhì)量發(fā)展與"雙碳"目標(biāo)的雙重約束下,鑄造產(chǎn)業(yè)正經(jīng)歷從勞動(dòng)密集型向技術(shù)密集型、從規(guī)模擴(kuò)張向價(jià)值創(chuàng)造的系統(tǒng)性轉(zhuǎn)型,其本質(zhì)是通過智能化、綠色化技術(shù)革命重塑傳統(tǒng)制造范式,推動(dòng)產(chǎn)業(yè)從"鑄造大國"邁向"鑄造強(qiáng)國"的關(guān)鍵躍升。

鑄造行業(yè)發(fā)展現(xiàn)狀分析與未來趨勢(shì)

在全球制造業(yè)智能化、綠色化轉(zhuǎn)型的浪潮中,鑄造行業(yè)作為裝備制造業(yè)的基礎(chǔ)支撐,正經(jīng)歷著從“規(guī)模擴(kuò)張”向“質(zhì)量?jī)?yōu)先”的深刻變革。作為全球最大的鑄件生產(chǎn)國,中國鑄造產(chǎn)業(yè)已形成完整的產(chǎn)業(yè)鏈生態(tài),其發(fā)展軌跡不僅折射出中國制造的轉(zhuǎn)型升級(jí)路徑,更預(yù)示著全球產(chǎn)業(yè)價(jià)值鏈重構(gòu)的新趨勢(shì)。中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年鑄造產(chǎn)業(yè)深度調(diào)研及未來發(fā)展現(xiàn)狀趨勢(shì)預(yù)測(cè)報(bào)告》指出,鑄造行業(yè)正通過技術(shù)創(chuàng)新與模式重構(gòu),向智能化、綠色化、高端化方向加速躍遷,市場(chǎng)規(guī)模持續(xù)擴(kuò)張的同時(shí),產(chǎn)業(yè)價(jià)值分配邏輯也在發(fā)生根本性轉(zhuǎn)變。

一、市場(chǎng)發(fā)展現(xiàn)狀:技術(shù)驅(qū)動(dòng)下的結(jié)構(gòu)優(yōu)化與需求升級(jí)

1.1 全球產(chǎn)業(yè)鏈中的中國坐標(biāo)

中國鑄造行業(yè)以全球最大的生產(chǎn)規(guī)模和最完整的產(chǎn)業(yè)鏈條,穩(wěn)居世界鑄造產(chǎn)業(yè)版圖的核心位置。從汽車發(fā)動(dòng)機(jī)缸體到航空航天關(guān)鍵部件,從能源裝備大型鑄件到精密醫(yī)療器械組件,中國鑄造產(chǎn)品已滲透至全球制造業(yè)的各個(gè)毛細(xì)血管。這種產(chǎn)業(yè)地位的形成,既得益于中國制造業(yè)的規(guī)模優(yōu)勢(shì),更源于持續(xù)的技術(shù)積累與市場(chǎng)深耕。中研普華研究顯示,中國鑄造行業(yè)正經(jīng)歷著從“規(guī)模擴(kuò)張”向“質(zhì)量?jī)?yōu)先”的戰(zhàn)略轉(zhuǎn)型,長(zhǎng)三角、珠三角、環(huán)渤海等產(chǎn)業(yè)集群區(qū)的一批龍頭企業(yè),通過技術(shù)改造和模式創(chuàng)新,正在改寫全球鑄造產(chǎn)業(yè)的競(jìng)爭(zhēng)規(guī)則。

1.2 需求側(cè)變革倒逼供給側(cè)升級(jí)

下游產(chǎn)業(yè)的結(jié)構(gòu)性調(diào)整正在重塑鑄造市場(chǎng)需求格局。新能源汽車產(chǎn)業(yè)的爆發(fā)式增長(zhǎng),推動(dòng)鋁合金、鎂合金壓鑄件需求呈現(xiàn)幾何級(jí)數(shù)增長(zhǎng);風(fēng)電裝備的大型化趨勢(shì),催生對(duì)超大尺寸、復(fù)雜結(jié)構(gòu)鑄件的定制化需求;航空航天領(lǐng)域?qū)Ω邷睾辖稹⑩伜辖痂T件的苛刻要求,則倒逼鑄造工藝向近凈成形與精密加工技術(shù)突破。中研普華調(diào)研發(fā)現(xiàn),頭部鑄造企業(yè)已開始構(gòu)建“材料-工藝-裝備”一體化服務(wù)體系,通過整合特種合金研發(fā)、精密模具設(shè)計(jì)、智能裝備制造等環(huán)節(jié),形成覆蓋鑄件全生命周期的解決方案能力。

這種需求側(cè)的變革正在引發(fā)供給側(cè)的連鎖反應(yīng)。例如,某企業(yè)為特斯拉配套的電池包殼體,采用高真空壓鑄工藝,將零件數(shù)量大幅減少,生產(chǎn)周期大幅縮短,同時(shí)通過一體化壓鑄技術(shù)實(shí)現(xiàn)車身減重,滿足新能源汽車對(duì)輕量化的極致追求。這種“平臺(tái)化+定制化”的生產(chǎn)模式,正在成為行業(yè)應(yīng)對(duì)需求碎片化的主流解決方案。

二、市場(chǎng)規(guī)模演進(jìn):技術(shù)驅(qū)動(dòng)下的價(jià)值重構(gòu)

2.1 規(guī)模增長(zhǎng)的底層邏輯

中國鑄造行業(yè)的規(guī)模擴(kuò)張遵循著獨(dú)特的發(fā)展軌跡。表面看是產(chǎn)能的持續(xù)釋放,實(shí)質(zhì)是技術(shù)進(jìn)步與市場(chǎng)需求共振的結(jié)果。中研普華產(chǎn)業(yè)研究院指出,鑄造行業(yè)規(guī)模增長(zhǎng)的核心驅(qū)動(dòng)力已從要素投入轉(zhuǎn)向創(chuàng)新驅(qū)動(dòng),具體表現(xiàn)為三個(gè)維度:

材料創(chuàng)新維度:高溫合金、鈦合金、鎂合金等特種材料的研發(fā)突破,不僅拓展了鑄件的應(yīng)用邊界,更通過材料性能的提升創(chuàng)造了新的市場(chǎng)需求。例如,航空發(fā)動(dòng)機(jī)葉片用高溫合金的國產(chǎn)化,使中國鑄造企業(yè)得以進(jìn)入全球高端裝備供應(yīng)鏈體系,直接推動(dòng)高端鑄件市場(chǎng)規(guī)模的擴(kuò)張。

工藝革新維度:精密鑄造、壓鑄、擠壓鑄造等先進(jìn)工藝的普及,推動(dòng)鑄件精度從毫米級(jí)向微米級(jí)跨越。某龍頭企業(yè)通過改良熔模技術(shù),將航空鑄件的表面粗糙度控制在極低水平,達(dá)到國際領(lǐng)先標(biāo)準(zhǔn),這種技術(shù)門檻的提升正在重構(gòu)行業(yè)價(jià)值分配邏輯——高精度鑄件的市場(chǎng)溢價(jià)能力顯著增強(qiáng),推動(dòng)行業(yè)從“價(jià)格競(jìng)爭(zhēng)”轉(zhuǎn)向“價(jià)值競(jìng)爭(zhēng)”。

2.2 價(jià)值分布的結(jié)構(gòu)性變化

隨著技術(shù)門檻的提升,鑄造行業(yè)的價(jià)值分布正在發(fā)生結(jié)構(gòu)性變化。中研普華研究報(bào)告揭示,高端裝備鑄造、汽車輕量化鑄造、綠色鑄造三大賽道已形成差異化的價(jià)值創(chuàng)造模式:

高端裝備鑄造:聚焦航空發(fā)動(dòng)機(jī)、燃?xì)廨啓C(jī)、工業(yè)機(jī)器人等關(guān)鍵部件,強(qiáng)調(diào)材料性能與加工精度的極致追求。該領(lǐng)域企業(yè)通過參與國家重大科技專項(xiàng),構(gòu)建起技術(shù)壁壘高、附加值高的業(yè)務(wù)模式。例如,某企業(yè)研發(fā)的第三代高溫合金,通過優(yōu)化元素配比與熱處理工藝,使葉片承溫能力大幅提升,直接推動(dòng)航空發(fā)動(dòng)機(jī)性能躍升,這種技術(shù)突破帶來的市場(chǎng)溢價(jià)能力,使高端裝備鑄造成為行業(yè)價(jià)值創(chuàng)造的制高點(diǎn)。

汽車輕量化鑄造:圍繞新能源汽車三電系統(tǒng)開發(fā)輕量化解決方案,通過一體化壓鑄技術(shù)實(shí)現(xiàn)車身減重。某企業(yè)為特斯拉配套的電池包殼體,采用高真空壓鑄工藝,將零件數(shù)量大幅減少,生產(chǎn)周期大幅縮短,同時(shí)通過材料替代與結(jié)構(gòu)優(yōu)化,使車身重量顯著降低,這種技術(shù)驅(qū)動(dòng)的成本優(yōu)化與性能提升,正在重塑汽車鑄造的價(jià)值鏈條。

根據(jù)中研普華研究院撰寫的《2025-2030年鑄造產(chǎn)業(yè)深度調(diào)研及未來發(fā)展現(xiàn)狀趨勢(shì)預(yù)測(cè)報(bào)告》顯示:

三、未來市場(chǎng)展望

3.1 技術(shù)融合:重塑產(chǎn)業(yè)價(jià)值分配邏輯

未來五年,智能制造將成為鑄造產(chǎn)業(yè)的核心發(fā)展方向。工業(yè)互聯(lián)網(wǎng)平臺(tái)將整合設(shè)計(jì)、生產(chǎn)、物流等全流程數(shù)據(jù),實(shí)現(xiàn)鑄件從訂單到交付的全生命周期管理;AI視覺檢測(cè)系統(tǒng)與大數(shù)據(jù)分析技術(shù)的應(yīng)用,可實(shí)時(shí)監(jiān)控熔煉溫度、模具狀態(tài)等關(guān)鍵參數(shù),提升鑄件良品率;數(shù)字孿生技術(shù)的普及則能在虛擬空間模擬鑄造過程,優(yōu)化工藝參數(shù),降低試錯(cuò)成本。此外,3D打印、激光熔覆等前沿技術(shù)與鑄造工藝的融合,將打破傳統(tǒng)模具制造的時(shí)空限制,縮短新產(chǎn)品研發(fā)周期,推動(dòng)行業(yè)向“定制化、小批量、高精度”方向延伸。

中研普華產(chǎn)業(yè)研究院預(yù)測(cè),技術(shù)融合將重構(gòu)鑄造產(chǎn)業(yè)的價(jià)值分配邏輯——從設(shè)備銷售轉(zhuǎn)向工藝優(yōu)化服務(wù)與智能解決方案。例如,某企業(yè)通過提供“智能壓鑄島+工藝數(shù)據(jù)庫+遠(yuǎn)程運(yùn)維”的整體解決方案,使客戶生產(chǎn)效率大幅提升,這種技術(shù)驅(qū)動(dòng)的服務(wù)模式正在成為行業(yè)新的增長(zhǎng)點(diǎn)。

3.2 綠色轉(zhuǎn)型:構(gòu)建可持續(xù)發(fā)展能力

綠色化將貫穿鑄造產(chǎn)業(yè)全鏈條。在源頭端,廢鋼、再生鋁等循環(huán)材料的利用率提升,減少對(duì)原生礦產(chǎn)資源的依賴;生產(chǎn)過程中,清潔熔煉技術(shù)、低VOCs涂料應(yīng)用、粉塵收集系統(tǒng)升級(jí)將實(shí)現(xiàn)污染物近零排放;末端環(huán)節(jié),通過鑄件再制造與廢棄物資源化利用,構(gòu)建“資源-產(chǎn)品-再生資源”的循環(huán)經(jīng)濟(jì)模式。同時(shí),碳足跡核算與綠色認(rèn)證體系的完善,將推動(dòng)鑄造企業(yè)參與國際碳市場(chǎng)交易,提升全球競(jìng)爭(zhēng)力。

中研普華分析指出,綠色轉(zhuǎn)型不僅是政策要求,更將成為企業(yè)提升競(jìng)爭(zhēng)力的主動(dòng)選擇。采用環(huán)保工藝的企業(yè)在國際市場(chǎng)準(zhǔn)入、品牌建設(shè)中將獲得顯著優(yōu)勢(shì)——例如,某企業(yè)通過短流程鑄造工藝將單位產(chǎn)值能耗大幅降低,其產(chǎn)品在國際招標(biāo)中因低碳屬性獲得額外加分,成功進(jìn)入歐洲高端裝備供應(yīng)鏈。這種“綠色溢價(jià)”正在重塑行業(yè)競(jìng)爭(zhēng)規(guī)則。

中國鑄造產(chǎn)業(yè)的轉(zhuǎn)型實(shí)踐,為傳統(tǒng)制造業(yè)升級(jí)提供了生動(dòng)范本。這個(gè)曾被視為“夕陽產(chǎn)業(yè)”的領(lǐng)域,通過技術(shù)創(chuàng)新與模式重構(gòu),不僅實(shí)現(xiàn)了自身的價(jià)值躍升,更成為推動(dòng)裝備制造業(yè)高質(zhì)量發(fā)展的關(guān)鍵力量。中研普華產(chǎn)業(yè)研究院的持續(xù)跟蹤研究表明,鑄造產(chǎn)業(yè)的未來不在于規(guī)模的簡(jiǎn)單擴(kuò)張,而在于能否構(gòu)建起技術(shù)驅(qū)動(dòng)、綠色導(dǎo)向、全球布局的現(xiàn)代產(chǎn)業(yè)體系。

在全球制造業(yè)競(jìng)爭(zhēng)格局深度調(diào)整的背景下,中國鑄造產(chǎn)業(yè)正迎來歷史性機(jī)遇。

想了解更多鑄造行業(yè)干貨?點(diǎn)擊查看中研普華最新研究報(bào)告《2025-2030年鑄造產(chǎn)業(yè)深度調(diào)研及未來發(fā)展現(xiàn)狀趨勢(shì)預(yù)測(cè)報(bào)告》,獲取專業(yè)深度解析。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)