2025年露天采礦行業(yè)全景調(diào)研及發(fā)展趨勢預(yù)測

露天采礦是通過剝離地表覆蓋物直接獲取目標(biāo)礦體的開采方式,涵蓋金屬礦、煤礦及非金屬礦三大領(lǐng)域。其技術(shù)特征表現(xiàn)為作業(yè)效率高、單位成本低、安全風(fēng)險可控,但存在資源回收率受限、環(huán)境擾動顯著等短板。作為礦產(chǎn)資源開發(fā)的核心模式,露天采礦在產(chǎn)業(yè)鏈中占據(jù)關(guān)鍵位置:上游連接勘探設(shè)計、設(shè)備制造環(huán)節(jié),中游涉及礦石開采與初級加工,下游則服務(wù)于建筑、能源、冶金等終端產(chǎn)業(yè)。

一、行業(yè)現(xiàn)狀:轉(zhuǎn)型中的結(jié)構(gòu)性調(diào)整

1. 技術(shù)迭代驅(qū)動效率革命

智能化與綠色化成為行業(yè)轉(zhuǎn)型雙引擎。在智能化領(lǐng)域,5G通信、物聯(lián)網(wǎng)、人工智能等技術(shù)深度滲透,形成“感知-決策-執(zhí)行”閉環(huán)系統(tǒng)。綠色化轉(zhuǎn)型方面,氫能礦卡、電動挖掘機(jī)等新能源設(shè)備逐步替代傳統(tǒng)燃油機(jī)械,尾礦干排、廢水回用等技術(shù)降低環(huán)境負(fù)荷,碳足跡核算與綠色礦山認(rèn)證體系推動企業(yè)建立低碳品牌形象。

2. 市場需求呈現(xiàn)分化格局

傳統(tǒng)能源礦產(chǎn)需求增速放緩,新能源礦產(chǎn)需求爆發(fā)式增長。煤炭領(lǐng)域受“雙碳”目標(biāo)約束,產(chǎn)量占比從2020年的67%降至2025年的58%,但仍是主導(dǎo)礦種;金屬礦產(chǎn)中,鋰、鈷、鎳等電池材料需求激增,鋰輝石開采量同比增長187%,占全球供應(yīng)量的39%;非金屬礦產(chǎn)方面,磷礦、鉀鹽等農(nóng)業(yè)資源開發(fā)力度加大,市場份額提升至行業(yè)總產(chǎn)值的35%。

二、全景調(diào)研:產(chǎn)業(yè)鏈、競爭格局與區(qū)域分布

據(jù)中研普華產(chǎn)業(yè)研究院《2024-2029年中國露天采礦市場發(fā)展?fàn)顩r分析及投資前景研究報告》顯示:

1. 產(chǎn)業(yè)鏈協(xié)同深化

上游環(huán)節(jié),勘探設(shè)計企業(yè)通過三維地質(zhì)建模技術(shù)提升資源發(fā)現(xiàn)率,設(shè)備制造商推出大型化、電動化采掘裝備;中游領(lǐng)域,大型礦企通過兼并重組提升市場集中度,前十大集團(tuán)市占率從2020年的41%提升至55%;下游應(yīng)用端,礦山企業(yè)與新能源車企、電網(wǎng)企業(yè)建立戰(zhàn)略合作,構(gòu)建“礦石開采-精深加工-回收利用”閉環(huán)產(chǎn)業(yè)鏈。例如,中鋁集團(tuán)在西藏巨龍銅礦實(shí)施580億元擴(kuò)產(chǎn)計劃,同步布局銅箔、銅管等深加工項(xiàng)目。

2. 競爭格局呈現(xiàn)兩極分化

頭部企業(yè)憑借資金、技術(shù)、規(guī)模優(yōu)勢占據(jù)主導(dǎo)地位,山東能源集團(tuán)通過整合周邊小礦,控制露天礦產(chǎn)能占比提升至45%;中小型企業(yè)則聚焦特定區(qū)域或細(xì)分市場,通過差異化競爭謀求生存空間。外資企業(yè)加速本土化布局,必和必拓、力拓等國際巨頭通過技術(shù)輸出參與國內(nèi)礦山智能化改造,紫金礦業(yè)剛果(金)銅礦項(xiàng)目創(chuàng)下中國企業(yè)海外最大露天礦投資紀(jì)錄。

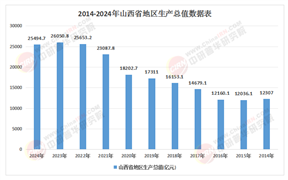

3. 區(qū)域發(fā)展不平衡加劇

資源稟賦差異導(dǎo)致區(qū)域分化顯著:內(nèi)蒙古、山西、陜西等傳統(tǒng)產(chǎn)區(qū)依托煤炭資源形成產(chǎn)業(yè)集群,江西、廣西、云南等金屬礦富集區(qū)通過技術(shù)改造提升開采效率;新疆憑借政策紅利與資源潛力成為新增長極,準(zhǔn)東、哈密等煤炭基地規(guī)劃產(chǎn)能占全區(qū)總量的70%。東部地區(qū)因資源枯竭與環(huán)保約束,市場份額持續(xù)萎縮,但憑借技術(shù)優(yōu)勢在高端礦產(chǎn)領(lǐng)域保持競爭力。

三、發(fā)展趨勢預(yù)測:技術(shù)、市場與政策三重驅(qū)動

1. 技術(shù)深化:從設(shè)備聯(lián)網(wǎng)到AI賦能

未來五年,采礦行業(yè)將從“設(shè)備聯(lián)網(wǎng)”向“AI賦能”進(jìn)化。計算機(jī)視覺技術(shù)將實(shí)現(xiàn)邊坡穩(wěn)定性實(shí)時監(jiān)測,自然語言處理技術(shù)可自動生成生產(chǎn)日志,強(qiáng)化學(xué)習(xí)算法則通過分析地質(zhì)數(shù)據(jù)動態(tài)調(diào)整采掘計劃。例如,智能巡檢機(jī)器人通過圖像識別檢測設(shè)備故障,預(yù)測性維護(hù)系統(tǒng)將礦山停機(jī)時間減少30%。此外,深空與深海采礦技術(shù)取得突破,小行星采礦因蘊(yùn)含稀土、貴金屬成為研究熱點(diǎn),多金屬結(jié)核開采技術(shù)為資源供應(yīng)提供新選項(xiàng)。

2. 市場拓展:從地球開采到宇宙資源

資源需求增長與地表資源枯竭推動開采場景延伸。在深空領(lǐng)域,NASA計劃2030年前實(shí)施小行星采樣返回任務(wù),中國“嫦娥五號”已發(fā)現(xiàn)月壤含氦-3等戰(zhàn)略資源;深海領(lǐng)域,中國“蛟龍?zhí)?span lang="EN-US">”載人潛水器實(shí)現(xiàn)7000米級海試,多金屬結(jié)核開采技術(shù)進(jìn)入工程化階段。這些場景創(chuàng)新將釋放行業(yè)潛在價值,推動采礦從“地球開采”向“宇宙資源”拓展。

3. 政策協(xié)同:從國內(nèi)規(guī)范到全球治理

全球采礦市場互聯(lián)互通成為長期趨勢,企業(yè)需在遵循國際規(guī)則的同時適應(yīng)區(qū)域差異。針對歐洲市場對供應(yīng)鏈透明度的監(jiān)管,企業(yè)通過區(qū)塊鏈技術(shù)實(shí)現(xiàn)礦石溯源;面向拉美市場對本土就業(yè)的訴求,企業(yè)建立本地化培訓(xùn)體系。此外,國際礦產(chǎn)資源治理體系加速重構(gòu),中國通過“一帶一路”礦業(yè)合作機(jī)制推動技術(shù)標(biāo)準(zhǔn)輸出,與東南亞國家共建智能礦山解決方案,與非洲國家合作開發(fā)模塊化選礦設(shè)備。

2025年露天采礦行業(yè)正站在技術(shù)革命與產(chǎn)業(yè)變革的交匯點(diǎn)。通過智能化升級、綠色化轉(zhuǎn)型與全球化布局,行業(yè)有望突破傳統(tǒng)發(fā)展模式,構(gòu)建高效、可持續(xù)的現(xiàn)代礦業(yè)體系,為全球資源安全與經(jīng)濟(jì)發(fā)展提供堅(jiān)實(shí)支撐。

了解更多本行業(yè)研究分析詳見中研普華產(chǎn)業(yè)研究院《2024-2029年中國露天采礦市場發(fā)展?fàn)顩r分析及投資前景研究報告》。同時, 中研普華產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號