前言

在全球農業與工業深度融合的背景下,中國制糖產業正經歷從傳統生產模式向高科技、綠色化、國際化轉型的關鍵階段。2025年,行業面臨消費升級、技術迭代與政策重構的三重驅動,供需格局、產品結構及競爭模式均呈現結構性變革。

一、宏觀環境分析

(一)政策環境:高質量發展與綠色轉型雙輪驅動

國家層面通過《糖業高質量發展指導意見》《“十四五”現代農產品流通體系建設規劃》等政策文件,明確推動糖料生產集約化、智能化和綠色化轉型。政策重點包括:

環保約束強化:嚴格實施《制糖工業水污染物排放標準》,要求廢水回用率不低于85%,倒逼企業投入環保設備,單廠成本增加15%-20%。

產業升級支持:通過稅收優惠、補貼扶持生物基糖料、智能工廠等創新項目,推動行業向價值鏈高端攀升。例如,廣西、云南等地建設“糖業數字化示范園區”,推動全鏈智能化率提升。

供應鏈安全保障:建立30萬噸中央儲備糖動態調節機制,并依托“一帶一路”倡議,在東南亞、非洲建設原料基地,形成“境外初加工+境內精煉”的跨境產業鏈模式。

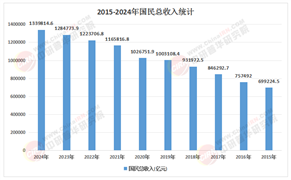

(二)經濟環境:消費升級與成本壓力并存

國內經濟穩步增長與居民收入提升,為制糖產業提供需求基礎。根據中研普華研究院《2025-2030年制糖產業深度調研及未來發展現狀趨勢預測報告》顯示:2025年,食品飲料、烘焙制品及乳制品行業對高純度糖品的需求激增,推動工業用糖占比提升至63%。同時,健康飲食觀念普及促使低糖、無糖產品市場滲透率快速提升,功能性糖品(如低GI糖、膳食纖維糖)市場份額從2020年的8%增至18%。

成本端,甘蔗種植面臨勞動力成本上升與極端氣候風險,廣西、云南等主產區通過推廣水肥一體化高標準蔗田、機械化收割技術(目標覆蓋率達60%),力爭將災害損失率控制在5%以內。此外,國際糖價波動(2023年ICE原糖期貨年波動幅度達42%)通過進口渠道傳導至國內市場,企業需通過期貨套保、多元化進口渠道對沖風險。

(三)技術環境:智能化與生物技術重構生產邏輯

技術革新成為行業降本增效的核心引擎:

智能化生產:頭部企業自動化率超80%,AI視覺檢測系統將產品次品率從3%降至0.5%,5G+工業互聯網實現從甘蔗收割到成品包裝的全流程數字化。

綠色工藝突破:膜分離技術減少廢水排放40%,生物質鍋爐降低能耗25%,碳捕集與封存(CCS)技術應用于制糖廢水處理,單廠年減碳量達5萬噸。

生物技術應用:基因編輯技術培育高糖分甘蔗品種,酶法糖化工藝提升出糖率,合成生物學路徑生產阿洛酮糖等代糖的成本較傳統工藝降低40%。

(一)供需格局:結構性調整深化,區域協同增強

行業呈現“南蔗北甜”的二元結構特征:

南方甘蔗主產區:廣西、云南、廣東三省以甘蔗糖為主導,廣西甘蔗種植面積占全國63%,通過“雙高”糖料蔗基地建設及全程機械化率提升至48%,單產水平從4.3噸增至4.8噸以上。

北方甜菜主產區:內蒙古、新疆依托甜菜糖形成差異化競爭,新疆滴灌技術普及率達75%,單產水平較傳統種植提升40%,預計2030年甜菜糖產量將突破180萬噸,占全國甜菜總產量比重升至58%。

消費端,傳統白砂糖市場增速放緩,而高端糖產品需求激增。功能性糖品(如低聚果糖、赤蘚糖醇)在食品飲料領域的滲透率從2023年的8%提升至2030年的18%,推動傳統食糖消費占比下降至75%以下。

(二)競爭格局:頭部集中與差異化突圍并存

企業分層競爭特征顯著:

頭部企業:中糧糖業、南寧糖業等通過全產業鏈整合,掌控從種植到終端的完整環節,市場份額超40%。其戰略聚焦于糖業+生物化工雙輪驅動,深加工產品利潤占比逐步提升。

區域龍頭:廣西農投、粵桂股份等依托本地資源,在細分市場(如有機糖、藥用糖)建立優勢,通過“企業+合作社+農戶”模式鞏固原料端控制力。

新興企業:以生物技術、智能裝備為切入點的創新型企業,年增速超20%,通過差異化競爭在代糖、功能糖領域快速崛起。

(三)渠道與品牌:場景化體驗與情感價值挖掘

渠道創新方面,線上銷售占比突破30%,社區團購、直播電商等新零售模式成為增長新引擎。頭部企業通過“透明工廠”“糖分溯源”等營銷手段提升消費者信任度,例如通過區塊鏈技術展示從田間到餐桌的全流程數據,增強品牌可信度。

品牌建設則通過情感價值挖掘實現突破。年輕群體對“國潮糖”“文化糖”的偏好,推動企業通過聯名故宮推出盲盒、打造蔗糖博物館等文旅項目吸引都市青年。消費者調研顯示,品牌故事與文化內涵已成為購買決策的關鍵因素。

(一)技術創新:從單點突破到系統重構

未來五年,行業將圍繞三大技術趨勢展開突破:

生物技術:合成生物學路徑生產代糖的市場份額持續擴大,基因編輯技術培育的抗旱甘蔗品種將成為主流。

智能化:5G+工業互聯網實現全流程無人化操作,從甘蔗收割到成品包裝的自動化率進一步提升。

綠色技術:碳捕集與封存(CCS)技術普及,生物降解包裝材料成為標配,單廠年減碳量顯著提升。

(二)消費升級:從滿足需求到創造需求

消費者行為呈現三大變化:

健康導向:65%消費者愿為“無添加糖”“低卡糖”支付20%以上溢價。

場景延伸:代餐糖、母嬰糖、運動補劑糖等細分市場年增速領先,跨界合作(如糖+美妝、糖+保健品)打破行業邊界。

情感價值:年輕群體偏好“國潮糖”“文化糖”,包裝設計成為購買決策關鍵因素。

(三)產業整合:從分散經營到生態協同

行業將形成三大生態圈:

全產業鏈生態:頭部企業整合種植、加工、物流、銷售環節,通過數據中臺實現供需精準匹配。

技術合作生態:制糖企業與生物公司、AI企業共建聯合實驗室,加速技術落地。

區域集群生態:廣西、云南等地建設“糖業小鎮”,實現資源共享與協同創新。

(一)投資方向:聚焦技術升級與全產業鏈整合

上游原料端:投資高糖抗逆甘蔗品種與甜菜良種推廣項目,通過“企業+合作社+農戶”模式穩定原料供應。

中游加工端:布局智能化生產線改造與綠色工藝升級,例如引進AI視覺檢測系統、膜分離技術設備。

下游應用端:開發功能性糖品(如低GI糖、膳食纖維糖)及健康食品(如代餐糖、運動補劑糖),滿足細分市場需求。

(二)風險預警:構建供應鏈韌性

原料風險:推廣抗旱高糖品種,建設分布式機收裝備,分散種植區域以降低區域性災害損失。

市場風險:通過期貨套保、多元化進口渠道(如RCEP框架下東南亞糖源)對沖國際糖價波動風險。

政策風險:密切關注國家糖業收儲政策、進口配額管理制度變化,調整生產與庫存策略。

(三)國際化布局:拓展增長空間

依托“一帶一路”倡議,在東南亞、非洲建設原料基地與精煉工廠,可降低進口成本并突破貿易壁壘。同時,參與國際甜味劑標準制定、建設海外分銷網絡,有助于提升品牌國際影響力。例如,中糧集團在巴西的甘蔗種植面積已擴展至25萬公頃,形成“境外初加工+境內精煉”的跨境產業鏈模式。

如需了解更多制糖行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年制糖產業深度調研及未來發展現狀趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號