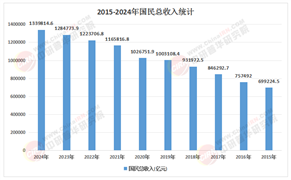

當(dāng)前,中國汽車銷售行業(yè)正經(jīng)歷一場由新能源革命、智能化技術(shù)迭代與消費模式變革共同驅(qū)動的深度轉(zhuǎn)型。政策端“以舊換新”與“新能源汽車下鄉(xiāng)”的持續(xù)發(fā)力,市場端新能源車型滲透率快速攀升,技術(shù)端L3級自動駕駛與固態(tài)電池研發(fā)加速,共同勾勒出行業(yè)結(jié)構(gòu)性變革的清晰圖景。

一、汽車銷售行業(yè)發(fā)展現(xiàn)狀分析

1. 能源替代加速:新能源成增長核心引擎

當(dāng)前,中國汽車市場呈現(xiàn)“新能源主導(dǎo)、燃油車收縮”的鮮明特征。新能源車型憑借政策支持、技術(shù)迭代與成本下探,已從早期“嘗鮮者市場”向主流家庭用戶擴展。純電動汽車憑借靈活的能源補充模式,在充電設(shè)施薄弱區(qū)域?qū)崿F(xiàn)高增長;插電式混合動力汽車則通過“油電同平臺”策略,覆蓋經(jīng)濟(jì)型轎車到中高端SUV的全品類。與之形成對比的是,傳統(tǒng)燃油車市場份額持續(xù)萎縮,但仍在商用車、高端豪華車等細(xì)分領(lǐng)域保持韌性,部分品牌通過混合動力技術(shù)升級與性價比策略延緩下滑速度。

2. 渠道模式迭代:從“4S店獨大”到“多模式共生”

銷售渠道正經(jīng)歷“直營+授權(quán)代理+線上平臺”的三元轉(zhuǎn)型。新勢力品牌以直營模式為核心,通過核心城市商圈體驗店、統(tǒng)一價格與標(biāo)準(zhǔn)化服務(wù)提升品牌信任度;傳統(tǒng)車企則加速渠道輕量化,縮減大型4S店數(shù)量,發(fā)展城市展廳、快閃店等小型觸點,并通過“經(jīng)銷商+服務(wù)商”分離模式降低運營成本。線上渠道成為重要補充,汽車電商平臺通過“在線選車、虛擬試駕、金融分期”等工具優(yōu)化購車流程,直播帶貨、短視頻營銷推動線索轉(zhuǎn)化,部分平臺線上訂單占比顯著提升。渠道融合趨勢下,“線上下單+線下提車”“線下體驗+線上復(fù)購”的閉環(huán)模式成為主流。

3. 消費行為升級:從“擁車”到“用車服務(wù)”

消費者需求呈現(xiàn)“個性化、場景化、輕資產(chǎn)化”特征。汽車訂閱、分時租賃等靈活用車方式在一線城市興起,部分消費者選擇“無所有權(quán)但有使用權(quán)”的輕資產(chǎn)模式,推動銷售行業(yè)向“出行服務(wù)”延伸。同時,消費者對購車體驗的期待從“功能滿足”轉(zhuǎn)向“情感共鳴”,虛擬現(xiàn)實(VR)和增強現(xiàn)實(AR)技術(shù)被廣泛應(yīng)用于產(chǎn)品展示,通過沉浸式體驗提升決策效率。此外,售后服務(wù)的數(shù)字化與透明化成為競爭焦點,車企通過APP實時推送維修進(jìn)度、費用明細(xì),增強用戶信任。

4. 競爭格局重塑:民營企業(yè)崛起與國企轉(zhuǎn)型

行業(yè)格局呈現(xiàn)“民營企業(yè)主導(dǎo)、國企加速轉(zhuǎn)型”的特征。頭部民營企業(yè)憑借新能源技術(shù)積累與快速響應(yīng)能力,占據(jù)市場主導(dǎo)地位;國有車企則通過混改引入戰(zhàn)略投資者,加速電動化與智能化轉(zhuǎn)型。合資品牌面臨“雙重擠壓”,既需應(yīng)對自主品牌的性價比沖擊,又需追趕新能源技術(shù)迭代速度,部分品牌通過“本土化研發(fā)+定制化產(chǎn)品”策略尋求突破。

1. 總體規(guī)模:穩(wěn)增長目標(biāo)下的結(jié)構(gòu)性擴張

根據(jù)相關(guān)政策規(guī)劃,中國汽車銷量目標(biāo)設(shè)定為穩(wěn)定增長區(qū)間,其中新能源汽車銷量占比持續(xù)提升,成為行業(yè)增長的核心引擎。這一目標(biāo)背后,是“國家引導(dǎo)+地方適配”的政策協(xié)同體系:國家層面通過以舊換新補貼、新能源汽車下鄉(xiāng)等政策激活消費潛力,地方層面結(jié)合區(qū)域?qū)嶋H推出置換補貼、充電設(shè)施建設(shè)等細(xì)則,形成政策合力。

2. 細(xì)分市場:新能源與出口成雙輪驅(qū)動

新能源市場:滲透率持續(xù)提升,技術(shù)路線方面,純電動與插電式混合動力車型形成互補,前者主導(dǎo)私人消費市場,后者在公共領(lǐng)域與商用車市場占據(jù)優(yōu)勢。

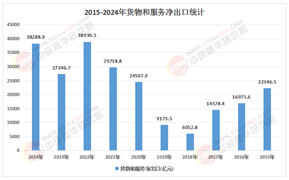

出口市場:中國汽車出口保持穩(wěn)定增長,成為全球汽車產(chǎn)業(yè)的重要供應(yīng)方。新能源汽車出口占比逐步提升,歐洲、東南亞市場成為主要增量來源。車企通過本地化建廠、技術(shù)輸出等方式提升國際競爭力。

二手車市場:交易規(guī)模持續(xù)擴大,但均價呈現(xiàn)波動。跨省通辦與取消限遷政策提升交易效率,但新能源二手車保值率偏低仍制約市場發(fā)展。

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國汽車銷售行業(yè)全景調(diào)研與趨勢展望報告》顯示:

3. 經(jīng)銷商生態(tài):盈利壓力與轉(zhuǎn)型挑戰(zhàn)并存

經(jīng)銷商群體面臨“庫存壓力、價格倒掛、盈利模式單一”三重挑戰(zhàn)。庫存預(yù)警指數(shù)顯示,經(jīng)銷商庫存壓力持續(xù)高于榮枯線,部分時段因消費旺季導(dǎo)致短期積壓。價格倒掛現(xiàn)象普遍,多數(shù)經(jīng)銷商存在不同程度的價格倒掛,其中部分經(jīng)銷商價格倒掛幅度較大。盈利結(jié)構(gòu)方面,新車銷售毛利貢獻(xiàn)為負(fù),依賴售后、金融保險等衍生業(yè)務(wù)維持利潤。為應(yīng)對挑戰(zhàn),經(jīng)銷商加速業(yè)務(wù)多元化,拓展汽車金融、保險、二手車交易、汽車租賃等領(lǐng)域,同時加強客戶關(guān)系管理,通過會員制度、客戶關(guān)懷活動提升忠誠度。

1. 智能化:從銷售工具到產(chǎn)業(yè)生態(tài)

智能化技術(shù)將深度滲透汽車銷售全鏈條。

銷售決策智能化:人工智能、大數(shù)據(jù)與物聯(lián)網(wǎng)技術(shù)優(yōu)化庫存管理、需求預(yù)測與定價策略。例如,通過分析歷史銷售數(shù)據(jù)、區(qū)域消費偏好與供應(yīng)鏈狀態(tài),動態(tài)調(diào)整庫存水平,減少積壓風(fēng)險。

用戶體驗數(shù)字化:VR/AR技術(shù)實現(xiàn)“云看車”“虛擬試駕”,降低消費者決策成本;AI客服通過自然語言處理提供24小時在線咨詢,提升服務(wù)響應(yīng)速度。

售后體系智能化:車聯(lián)網(wǎng)技術(shù)實現(xiàn)車輛狀態(tài)實時監(jiān)測,預(yù)警潛在故障;遠(yuǎn)程診斷與OTA升級減少到店維修需求,提升服務(wù)效率。

2. 新能源:技術(shù)突破與市場深化

新能源市場將呈現(xiàn)“技術(shù)迭代加速、細(xì)分市場拓展、后市場生態(tài)完善”三大趨勢。

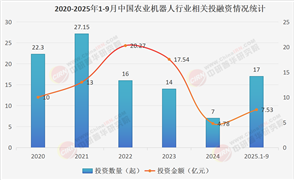

技術(shù)層面:固態(tài)電池研發(fā)進(jìn)入關(guān)鍵階段,能量密度與充電速度顯著提升;L3級自動駕駛技術(shù)逐步落地,推動智能網(wǎng)聯(lián)汽車準(zhǔn)入與上路通行試點。

市場層面:新能源車型覆蓋從經(jīng)濟(jì)型到豪華型的全價格帶,滿足不同消費群體需求;公共領(lǐng)域車輛全面電動化加速,物流運輸、出租網(wǎng)約等場景成為新增量。

后市場層面:電池回收利用體系逐步完善,降低資源依賴與環(huán)境污染;車險產(chǎn)品針對新能源特性定制,解決電池衰減、維修成本高等痛點。

3. 全球化:從產(chǎn)品輸出到標(biāo)準(zhǔn)制定

中國汽車產(chǎn)業(yè)將加速從“出口導(dǎo)向”向“全球布局”轉(zhuǎn)型。

本地化生產(chǎn):車企通過在東南亞、歐洲、拉美等地建廠,規(guī)避貿(mào)易壁壘,提升供應(yīng)鏈韌性。

技術(shù)標(biāo)準(zhǔn)輸出:依托在新能源、智能網(wǎng)聯(lián)領(lǐng)域的技術(shù)優(yōu)勢,參與國際標(biāo)準(zhǔn)制定,提升產(chǎn)業(yè)話語權(quán)。

品牌全球化:通過文化融合、本地化營銷等方式,塑造具有國際影響力的中國汽車品牌。

中研普華通過對市場海量的數(shù)據(jù)進(jìn)行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務(wù),最大限度地幫助客戶降低投資風(fēng)險與經(jīng)營成本,把握投資機遇,提高企業(yè)競爭力。想要了解更多最新的專業(yè)分析請點擊中研普華產(chǎn)業(yè)研究院的《2025-2030年中國汽車銷售行業(yè)全景調(diào)研與來趨勢展望報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號