從投資角度,眼科應該是一個比較好的領域。第一它是不小的領域,僅次于心血管、骨科、影像設備等,排第五也是幾百億美金的規模,池子是不小的。

醫療器械重新被激活

利好政策密集出臺,醫療器械重新被激活。A 股規模最大的醫療器械 ETF(159883)早盤放量大漲 1.96%,場內持續溢價交易。據了解,目前醫療器械 ETF 為 A 股規模最大的醫療器械細分行業 ETF,成分股高度聚焦醫療器械細分板塊,一指覆蓋醫療設備、醫美、醫療耗材、IVD 四大領域,全面表征 A 股醫療器械行業趨勢。

盡管醫藥行業的“黃金十年”已經成為過去,但受新冠疫情影響,健全體系、補齊公共衛生短板將成為行業發展方向之一,“十四五”期間醫療新基建為醫療衛生服務體系關注焦點。長期來看,醫藥或將成為“新基建”的重要一環,醫療器械行業有望迎來更大規模的需求釋放。

總體而言,醫療器械集采已經覆蓋骨科、血管介入、眼科等高值耗材領域,同時也在逐漸向體外診斷板塊嘗試,平均降價在可控范圍之內。高值耗材的集采有望推動相關企業集中度持續提升,進口替代也成為醫療器械領域的主要投資邏輯之一。

近年來,我國眼科耗材行業快速發展,市場規模持續擴大。弗若斯特沙利文數據顯示,2021年,我國眼科醫療耗材市場規模達74億元,占整個眼科醫療器械市場規模的47%,是我國眼科醫療器械市場規模最大的細分領域之一。值得關注的是,角膜塑形鏡、人工晶狀體、裝飾性彩色隱形眼鏡等眼科耗材領域因具備較高的賽道成長性,逐漸成為眼科耗材重點發展領域。

從投資角度,眼科應該是一個比較好的領域。第一它是不小的領域,僅次于心血管、骨科、影像設備等,排第五也是幾百億美金的規模,池子是不小的。從階段來說,應該還是一個初期階段,沒有多少國產上市公司。診斷試劑十幾家上市公司,心血管也有三家大公司,骨科也有幾家上市或者被收購,眼科恰恰就是前五大領域沒有什么國產上市公司。所以從階段上是不錯的。現在眼科的企業和器械或藥類也不少,但是的確比較分散,每個都是一千萬,兩千萬的銷售規模,利潤在幾百萬水平上比較多。眼睛護理服務的提供商可向技術服務商支付年費,以對高端及常用的眼科診療設備進行維修及保養。

全球眼科器械龍頭公司優勢明顯。整體來看,眼科賽道技術壁壘極高,全球市場目前呈現高度集中的競爭格局。愛爾康、強生、博士倫、依視路等企業占據了第一梯隊市場。依視路、諾華(愛爾康)、強生(眼力健)等幾家眼科器械龍頭企業占據行業絕大部分市場份額,主要產品為人工晶狀體、角膜接觸鏡及眼科檢查治療設備等,其中諾華(愛爾康)為全球最大的眼保健公司之一,其人工晶狀體、角膜接觸鏡等產品全球銷售額均超過十億美元。寡頭壟斷明顯,行業高度集中,前十名的份額合計占到98%。

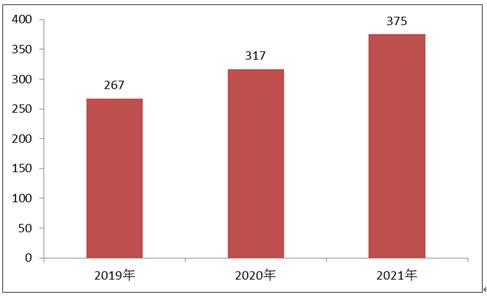

國內眼科醫療器械市場規模增長快,國外產品占比較高。根據《2019中國醫療器械藍皮書》,眼科高值醫用耗材主要包括人工晶狀體、人工視網膜、人工玻璃體、人工角膜、硬性角膜接觸鏡等。國內眼科器械市場需求大、增長快:隨著青少年屈光不正患病率提高、中老年白內障手術量的增加,我國眼科器械市場規模增長迅速,由2014年的111億元增長至2021年的375億元,近五年的復合增速高達19%。

擁有技術服務團隊的眼科設備供應商將能通過提供技術服務獲得持續性收入。此外,優質的技術服務將有助于眼科設備供應商與眼科設備用戶們建立穩固的關系,長遠而言有助促進耗材的銷售。隨著眼科醫療器械產業的發展,我國已形成幾個眼科醫療器械產業聚集區和制造業發展帶。華東、華南以及華北地區具有較高的經濟發展水平和科技水平,且人才眾多,我國眼科醫療器械生產企業主要集中在上述地區,生產區域集中度較高。

據中研普華研究報告《2022-2027年眼科醫療器械市場投資前景分析及供需格局預測報告》數據顯示

第二章 我國眼科醫療器械行業發展現狀

第一節 中國眼科醫療器械行業發展概述

一、中國眼科醫療器械行業發展現狀及趨勢

我國近視現象低齡化趨勢明顯,兒童青少年近視率居世界首位。根據國家衛生健康委2020年發布的《中國眼健康白皮書》數據,我國近視人口從2016年5.4億人迅速增加至2020年6.6億人,全國人口近視發生率由39.2%升至47.1%,近視人數仍有不斷增加趨勢。我國20歲以下近視人數從2015年的1.48億增長至2019年的1.69億,預計2030年將達到1.91億。根據國家衛健委數據顯示,2020年,我國兒童青少年總體近視率為52.7%,位居世界首位;其中6歲兒童為14.3%,小學生為35.6%,初中生為71.1%,高中生為80.5%,近視低齡化現象嚴重。

家長對近視基本認知程度良好,防控意識較低。由上海市衛生健康委員會指導,上海市科學技術協會等主辦的《2021年中國兒童青少年近視防控趨勢報告》顯示,近半數及以上家長對近視大眾概念(散光、假性近視、散瞳驗光、高度近視等)的認知程度較好,但是了解遠視儲備、屈光狀態、角膜曲率的家長比例僅為12.5%、12.9%、11.9%,家長對近視的預防與后期控制知識儲備少、認知程度低;61.3%的家長在孩子近視后才知曉近視可以被預防,22.9%的家長從未給兒童青少年進行連續性綜合性檢查,家長對兒童青少年近視防控的意識有待加強,近視防控產品普及有較大市場空間。

國家出臺多項青少年近視防控政策,力爭降低青少年近視發生率。兒童青少年較高的近視發生率引起全社會重視,國家衛健委、教育部等多部門已發布多項國家政策及文件指導兒童青少年近視防控工作,其已上升為國家戰略,提出到2030年實現全國兒童青少年新發近視率下降,明確2030年小學生、初中生、高中生近視率分別從50%、70%、80%下降到38%、60%、70%以下。國家關于兒童青少年近視防控多項政策出臺,有望提高全社會對青少年近視防控的重視,帶動近視防控產品需求增長。

國內眼科醫療器械市場規模增長快,國外產品占比較高。根據《2019中國醫療器械藍皮書》,眼科高值醫用耗材主要包括人工晶狀體、人工視網膜、人工玻璃體、人工角膜、硬性角膜接觸鏡等。

國內眼科器械市場需求大、增長快:隨著青少年屈光不正患病率提高、中老年白內障手術量的增加,我國眼科器械市場規模增長迅速,由2014年的111億元增長至2021年的375億元,近五年的復合增速高達19%。

圖表:2019-2021年中國眼科醫療器械市場規模(單位:億元)

數據來源:中研普華產業研究院

國內眼科市場進口品牌如愛爾康、博士倫和強生產品系列齊全,品牌地位顯著,占據較高市場份額。人工晶狀體、角膜接觸鏡、屈光手術設備等高技術含量高附加值產品仍以進口為主,國內眼科出口產品以裂隙燈顯微鏡、手術剪、鑷、鉗等低技術含量低附加值產品為主。近年來,部分國產廠家在人工晶狀體、角膜接觸鏡等中高端眼科醫療器械領域實現突破。2014年,愛博諾德推出國內首款擁有自主知識產權、有高端屈光功能的可折疊人工晶狀體,市占率已超過10%,2019年推出角膜塑形鏡新產品。圖湃醫療的旗艦級眼科OCT(光學相干斷層掃描)產品“北溟·鯤”是是世界上目前唯一商用的40萬次掃頻OCT,達到全球領先。國內廠商加速突破“專而精”高端眼科醫療器械,進口替代可期。

二、中國眼科醫療器械行業技術發展面臨的問題

1、國內研發基礎相對薄弱,產品同質化嚴重。

對于高端眼科器械、設備及創新眼科藥物而言,技術門檻較高,而我國廠商相對來說布局較晚,研發、臨床及銷售端人才都非常匱乏,目前在產品技術積累上仍與國外存在較大的差距。眼科藥物行業也極為類似,目前國內眼科藥企的主流管線仍以仿制藥、改良型新藥為主,自主研發相對較少,同質化非常嚴重,導致國內外藥物的差距沒有明顯改善。

2、國內企業入局晚,外資企業仍占據大部分市場。

國內眼科藥物市場中外資藥企的占比在60%-70%左右,眼科高值耗材中80%的市場份額均被外資企業壟斷,而縱觀眼科醫療設備領域,目前外資品牌占比也達到了95%左右。近幾年來國內企業雖紛紛布局眼科市場,但由于起步較晚,還需要一定的時間積累才能初步突破。

3、國內患者意識薄弱、資本市場認知有限、前沿領域法規不明晰。

我國眼科疾病患病人群雖遠高于美國,但目前患者治療意識相對薄弱,相比于美國而言,在各大主流眼科疾病上的診斷率相差很大。除此之外,資本市場對眼科市場的關注雖在近幾年逐漸提高,但認知仍較為缺乏,特別是對于前沿產品帶來的隱性市場空間認知有限。最后,針對更為前沿的細胞治療、基因治療等領域,因國內缺乏相關的產品,導致目前市場上的監管、審批等法律法規并不明晰,給走在前端的企業帶來了一定困難。

第二節 我國眼科醫療器械行業發展狀況

一、2021年中國眼科醫療器械行業發展回顧

自2014年以來,國內眼科市場保持雙位數高速增長態勢,到2021年,眼科市場整體規模已達2100億元左右。與此相關的,我國眼科企業數量也在迅速增長,從2011年到2020年的10年間,我國眼科企業注冊量從1066家迅速增長至10300余家,增長達數十倍。

就細分領域市場規模而言,眼科服務市場占比最大,達到71%左右,器械次之,占比達17%左右。而眼科藥物起步較晚,目前市場規模占比最小,但其發展最為迅速,增速達到15%左右,位于各細分領域首位。

2021年以來,無論是北極光創投、高瓴創投、紅杉中國、君聯資本、元生創投等頂級投資機構,還是騰訊、小紅書、愛爾眼科、陽光人壽、蘇高新創投集團等巨頭企業的戰投部或產業資本,都在眼科領域進行布局。

2021年—2022年2月底,我國眼科一級市場一共發生51起融資事件,40家企業獲得融資,涉及投資機構近百家,吸引資金總額超80億元人民幣,創下了歷史新紀錄。二級市場方面,高視醫療、清晰醫療、華廈眼科紛紛遞交了招股書,兆科眼科、朝聚眼科、鷹瞳科技、明月鏡片成功IPO,一時間帶動了眼科的熱度。在眼科賽道中,消費屬性的美瞳融資金額最高。上市公司愛博醫療2021年上半年以4000萬元收購了天眼醫藥55%的股權。天眼醫藥是國內少有的具有獨立自主技術能力的彩瞳生產商。

在美瞳產業鏈中,分為上游的生產方和下游的品牌商,2021年整個美瞳產業鏈都獲得了資本關注,下游的消費品牌Moody、4iNLOOK紛紛獲得了巨額融資,帶動了上游生產商的爆火。

且高端軟鏡具有較高生產壁壘,硅水凝膠材料具有高透氧性,能夠大幅度提高鏡片佩戴的安全性,減少干眼的發生率。彩瞳產品目前多使用水凝膠材料,國內沒有成熟的硅水凝膠軟鏡生產線。

同時,相比已經被集采的人工晶體和有集采風險的OK鏡,美瞳對集采免疫。目前國內美瞳市場品牌較多,集中度較低,按照消費品發展的趨勢,未來市場頭部效應將會加強。

圖表:國內眼科器械2021年主要融資事件

數據來源:公開資料整理

欲了解更多市場具體詳情可以點擊查看中研普華研究報告《2022-2027年眼科醫療器械市場投資前景分析及供需格局預測報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年眼科醫療器械市場投資前景分析及供需格局預測報告

全球眼科器械龍頭公司優勢明顯。整體來看,眼科賽道技術壁壘極高,全球市場目前呈現高度集中的競爭格局。愛爾康、強生、博士倫、依視路等企業占據了第一梯隊市場。依視路、諾華(愛爾康)、強生...

查看詳情

隨著人民生活水平的提高,對工業設施的需求越來越大。作為金屬轉子流量計的生產廠家之一,我們可以知道它是一家非常正...

亞克力行業發展前景如何?亞克力行業未來發展趨勢怎樣?亞克力是一種有機玻璃。亞克力是在很早就開發出來的一種重要熱...

我國港口行業前景如何?港口產業鏈可分為貨品供應方、港口運營企業、貨品需求方三個環節,物流服務提供商在各環節之間1...

MMA行業發展現狀、前景如何?MMA是甲基丙烯酸甲酯的縮寫,是一種有機化合物,主要用作有機玻璃的單體,也用于制造其他...

智能門禁產業發展現狀如何?智能門禁系統是集安檢防護、健康碼查驗、人臉識別、智能測溫、入院信息記錄與追溯等功能于2...

電梯行業市場前景如何?電梯行業屬于特種行業,機械工業。工程制造也屬于機械制造業的范疇,是機械制造業的一個子系統1...

眼科醫療器械行業分析 國產化替代步伐加快

眼科醫療器械行業分析 國產化替代步伐加快

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號