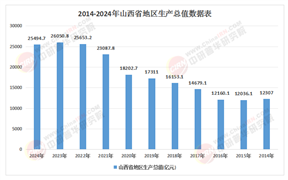

一、摘要

茶葉作為中國傳統文化的符號性載體,正經歷從“經驗驅動”到“科技賦能”的深刻轉型。在健康消費升級、年輕群體崛起、全球化加速的三重驅動下,行業呈現“傳統品類創新化、新興賽道專業化、產業鏈全球化”的顯著特征。

二、茶葉行業發展現狀與趨勢

1. 消費分層與場景重構

傳統散茶市場仍占據主流,但消費需求已呈現明顯分化:

大眾市場:便捷化產品(茶包、冷泡茶)成為年輕群體的首選,其消費場景從居家自飲延伸至辦公、健身等碎片化場景。

高端市場:名優茶(如普洱古樹茶、武夷巖茶)通過“收藏屬性+文化溢價”維持高毛利,但金融化爭議倒逼行業回歸品飲本質。

功能化賽道:助眠茶、控糖茶等“藥食同源”產品通過藥店、健康飲品店等渠道滲透,滿足細分健康需求。

典型案例:元氣森林以“冰茶”切入市場,通過“液氮鎖鮮技術+減糖配方”重構品類認知,帶動傳統茶企加速技術創新。

根據中研普華產業研究院發布《2025-2030年中國茶葉市場深度全景調研及投資前景分析報告》顯示分析

2. 渠道變革與模式創新

線上滲透加速:直播電商、短視頻營銷成為標配,茶企通過“茶山溯源”“制茶大師IP”等內容強化消費者信任。

新零售融合:茶顏悅色“茶飲+零售”門店、八馬茶業智慧門店通過私域流量運營提升復購率,線下體驗店成為品牌文化輸出的核心場景。

跨界競爭白熱化:咖啡品牌推出“茶拿鐵”,新茶飲企業通過“羅漢果0卡糖茶”搶占健康賽道,倒逼傳統茶企突破品類邊界。

三、茶葉市場規模及競爭格局

1. 市場規模與增長極

全球茶葉市場規模突破2000億美元,中國作為最大產茶國,占據全球產量近半壁江山。國內市場呈現“綠茶主導、黑茶/白茶增速顯著”的格局,其中:

綠茶:憑借防癌、抗氧化等健康屬性占據消費主流,但市場份額受新興品類擠壓。

黑茶/白茶:受益于收藏屬性與深加工技術突破,年增速領先其他品類,普洱茶金融化爭議促使行業回歸理性。

新茶飲:現制茶飲市場規模超2000億元,推動茶葉深加工需求激增,茶粉、茶提取物成為工業用茶新增長點。

2. 競爭格局與核心挑戰

品牌集中度低:中國茶企超7萬家,但前十品牌市占率不足5%,地域品牌(如西湖龍井、安溪鐵觀音)缺乏全國性影響力。

標準化缺失:農殘超標、年份造假等問題頻發,歐盟對中國茶葉農殘檢測項目增至數百項,倒逼企業建立全流程溯源體系。

成本壓力:人工采茶成本占總成本六成以上,機械化率不足導致規模效應難以釋放。

典型案例:立頓通過標準化袋泡茶+快消渠道占據全球市場,但近年因健康化不足在華份額下滑,本土品牌茶里、ChaLi通過“原葉茶+年輕化營銷”加速追趕。

四、投資建議

1. 技術驅動升級

智能種植:引入無人機巡檢、物聯網監測茶園墑情,提升抗風險能力。

數字化加工:AI萎凋控制系統、區塊鏈溯源技術優化生產流程,增強消費者信任。

深加工突破:聚焦茶多酚、茶氨酸等提取物研發,拓展保健品、化妝品等跨界應用。

2. 品牌與文化輸出

差異化定位:避免同質化競爭,通過“功能茶飲+文化IP”構建品牌壁壘。

全球化布局:依托“一帶一路”市場拓展俄羅斯、中東等新興區域,通過海外倉、連鎖超市提升品牌國際認知度。

五、風險預警與應對策略

1. 食品安全風險

防控措施:建立HACCP計劃,從種植到加工全程監控農殘、重金屬污染,通過國際權威認證(如歐盟有機認證)增強市場信任。

2. 政策與監管風險

應對策略:密切關注歐盟高糖飲料稅、澳大利亞健康星級評分等政策,針對性開發低糖、有機配方,避免合規成本沖擊利潤。

3. 市場波動風險

靈活調整:通過市場調研動態優化產品結構,例如針對縣域市場推出高性價比“口糧茶”,適配下沉市場消費習慣。

六、茶葉行業未來發展趨勢預測

1. 健康化與功能化深化

茶多酚抗氧化、兒茶素降血脂等功效將被更廣泛認知,推動茶葉從飲品向保健品延伸。企業需通過膳食纖維添加、天然代糖替代等技術實現“減糖不減味”。

2. 年輕化與體驗經濟崛起

Z世代成為消費主力軍,推動行業向“產品健康化、體驗社交化、渠道融合化”轉型。圍爐煮茶、療愈茶室等新興場景興起,消費者愿為情緒價值支付溢價。

3. 可持續化與全球化加速

環保與社會責任成為企業競爭力關鍵指標,有機茶園面積增長,茶渣生物降解技術普及,包裝材料向可降解、可回收方向轉型。頭部品牌通過參加國際展會、建立海外倉等方式提升全球影響力。

茶葉行業的變革本質是消費需求與技術進步的共振。從健康化升級到全球化布局,從供應鏈效率革命到可持續發展,企業需以用戶需求為核心,通過技術創新、模式升級和文化輸出構建競爭壁壘。

如需獲取完整版報告及定制化戰略規劃方案,請查看中研普華產業研究院的《2025-2030年中國茶葉市場深度全景調研及投資前景分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號