從產業鏈來看,上游是倉儲物流環節中的硬軟件設備,但也是中游倉儲物流系統公司提供的解決方案中的必要產品,中游廠商多基于對產業鏈上下游的了解,采用集成、自研或兩種結合的方式提供解決方案。因此,從中游智能倉儲物流系統公司的成長路徑來看,主要分為兩種,1)從2

智能倉儲物流系統廠商具備整合行業資源能力,行業價值鏈呈微笑曲線。產業鏈結構清晰。智能倉儲物流產業鏈主要分為上、中、下游三個部分。具體來看,上游為軟硬件供應商,主要提供AGV、堆垛機、穿梭車、分揀機等硬件設備(代表廠商:新松、中郵科技等)和WMS、WCS等軟件設備(代表廠商:用友網絡、思愛普等);中游是智能倉儲物流系統廠商,基于對上游產品的研究和對下游客戶需求的深入了解,使用多種倉儲物流硬件設備和倉儲物流軟件系統搭建建設智能倉儲物流系統,為客戶提供定制化的解決方案;而下游是應用客戶,涉及任何需要倉儲流通的行業,市場空間廣闊,是行業未來開啟高速發展的基石。

中游倉儲物流廠商成長路徑明晰。從產業鏈來看,上游是倉儲物流環節中的硬軟件設備,但也是中游倉儲物流系統公司提供的解決方案中的必要產品,中游廠商多基于對產業鏈上下游的了解,采用集成、自研或兩種結合的方式提供解決方案。因此,從中游智能倉儲物流系統公司的成長路徑來看,主要分為兩種,1)從硬件到軟件:原擅長物流設備領域的公司,以物流設備作為核心競爭力,拓展物流軟件領域,從而成為自動化物流系統綜合解決方案提供商,代表公司有日本大幅、德馬泰克、昆船智能、諾力股份等;2)從軟件到硬件:擅長軟件系統,再通過外采、自研或結合等方式發展硬件設備領域,代表公司有瑞仕格、今天國際、蘭劍智能等。基于此,我們總結,中游倉儲物流系統綜合解決方案提供商在該領域具備整體規劃、系統設計和整合行業資源的能力。

行業價值鏈呈微笑曲線,一站式綜合服務打造高利潤率。隨著倉儲物流業與下游制造業、商貿業等深度融合,對產業鏈中游廠商的能力及物流系統的品質和時效都提出了更高要求,行業由同質化低成本競爭轉向差異化的質量競爭、效率競爭、服務競爭等。處于微笑曲線底部的是以設備為主的基礎倉儲物流服務,這一制造類型服務同質化嚴重,市場競爭激烈,利潤率較低。微笑曲線左側的是價值鏈上游的設計和研發能力,而右側的是價值鏈下游運營能力,均具備極高的市場價值,有助于提升利潤率。

國內智能倉儲設備滲透率較低。從智能倉儲設備的滲透率來看,據京東物流研究院統計,目前仍有約49.17%的企業未使用任何倉儲物流自動化設備,而使用的自動化設備的滲透率程度也普遍較低,其中AGV滲透率最高,達29.04%,智能分揀設備和智能裝卸設備滲透率只有11.88%。而這也解釋了我國物流總費用/GDP仍處于14.6%的高位,供應鏈各環節運作效率較低的原因。究其根本,我們認為中國制造業智能倉儲物流設備整體融合程度較低的原因有兩點,1)智能倉儲物流設備的更新迭代較快而投資成本較高,導致投資回報周期較長,很多制造企業難以承擔;2)國內智能倉儲仍處于起步階段,融合發展需要時間沉淀,需市場、技術、政策等多方面因素共同推動。但不可否認的是,智能倉儲物流是大勢所趨,滲透率仍有較大提升空間。

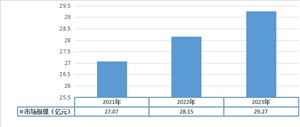

市場空間前景廣闊,黃金賽道有望開啟高增。從智能倉儲市場規模來看,根據頭豹研究院統計的數據來看,受益于物流行業規模的迅速增長和倉儲環節降本增效的需求不斷攀升,市場規模從2017年的712.5億元增至2022年的1357億元,CAGR達12.6%。但從設備滲透率中,也反映出智能倉儲物流在很多領域的融合程度不足,因此向未來看,隨著智能倉儲物流與更多應用場景融合和5G、物聯網、人工智能等技術在倉儲行業的進一步升級,智能倉儲行業有望加速發展,預計2023-2026年CAGR達18.4%,2022年智能倉儲物流市場規模約1357億,2026年達2665億元。

智能倉儲物流是制造業由大變強的必要手段。現階段,國內涌現了三一重工、寧德時代、華為等眾多具備全球競爭力的龍頭企業,中國制造業已經完成了從落后的追跑者向并跑者的偉大轉變,中國已成為制造大國。但在關鍵技術、核心工藝和配件等方面,仍然存在"卡脖子問題",因此國家已制定2035年實現制造強國的目標,努力推動實現中國制造業從制造大國到制造強國的轉變。在這一過程中,倉儲效率成為各制造廠商不可忽略的關鍵要點,由此,國內智能倉儲物流廠商將迎來重大發展機遇。國內智能倉儲供應商有望實現突破。我們將中國本土智能倉儲供應商與海外智能倉儲供應商進行對比,可以發現,在產品技術、行業經驗及品牌知名度方面,以日本大福、德馬泰克等為代表的海外智能倉儲供應商具備先發優勢;但在價格、溝通、后期維護服務方面,國內本土廠商更勝一籌。目前,國內智能倉儲供應商在中低端產品市場上由于價格及服務優勢,競爭優勢明顯,并且通過行業項目積累了大量的客戶資源。因此,未來憑借在產品技術上的持續突破,本土廠商有望迅速切入高端市場領域,一方面對先前存量市場實現進口替代,另一方面跟隨中國龍頭制造企業的市場拓展開辟新增量市場。

智慧物流在提高運營效率的同時,更要關注環保和社會責任。物流企業需要通過新能源汽車、綠色物流包裝和回收、智慧物流控制等方向,積極推動綠色物流發展,為社會和環境帶來更大貢獻。智慧物流是未來物流發展的重大趨勢,其中所蘊含的商業、技術、生態和責任因素,將共同推動行業的不斷發展。需要始終緊跟時代發展,不斷創新和優化自身的服務,為迎接未來物流行業的挑戰而做準備。

欲了解更多中國智慧物流行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2023-2028年中國智慧物流行業市場深度全景調研及投資前景分析報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年智能物流行業深度分析及投資戰略研究咨詢報告

中研普華的整份研究報告向您詳盡描述您所處的行業形勢,為您提供詳盡的內容。中研普華在其多年的行業研究經驗基礎上建立起了完善的產業研究體系,一整套的產業研究方法一直在業內處于領先地位,...

查看詳情

國內智能物流起步較晚,正向智能自動化階段邁進。智能物流起源于20世紀50年代的美國物流自動化,60年代中期,日本開始...

近年來兒童魚腸消費市場,呈現出百花齊放的態勢,越來越多的新品涌入市場,在帶給消費者多元化選擇的同時,也加大了市...

根據《2023-2028年中國智能汽車(智能網聯汽車)行業深度調研及投資預測報告》分析,車聯網(Connected Car),也稱2...

物流管理是企業生產的前提,更是企業運作的保證。從采購、生產再到銷售,物流貫穿企業活動的始終和產業鏈上下游,可以...

在消費升級的大趨勢下,消費者對品質和個性化有了更高的要求,過往的低價政策已經不適應市場發展趨勢。高品質魚腸市場...

隨著半導體行業走向成熟以及競爭環節產生劇變,全球半導體產業政策也進入密集區,政策主要圍繞“強化自身供應鏈”和“...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號