在政策支持和監(jiān)管改革的推動(dòng)下,國(guó)內(nèi)藥企的研發(fā)能力顯著增強(qiáng),創(chuàng)新藥的審批速度加快,與國(guó)際市場(chǎng)的接軌程度不斷提高。中國(guó)在疫苗研發(fā)方面也取得了顯著進(jìn)展,多種技術(shù)路徑的疫苗產(chǎn)品不斷涌現(xiàn),增強(qiáng)了公共衛(wèi)生防控能力。未來(lái),創(chuàng)新藥行業(yè)將繼續(xù)朝著多元化、國(guó)際化和精準(zhǔn)化的方向發(fā)展。

中國(guó)創(chuàng)新藥行業(yè)發(fā)展現(xiàn)狀分析與未來(lái)展望

一、行業(yè)全景:政策、技術(shù)與需求三重驅(qū)動(dòng)下的黃金時(shí)代

中國(guó)創(chuàng)新藥行業(yè)正經(jīng)歷一場(chǎng)由政策紅利、技術(shù)突破與市場(chǎng)需求共同驅(qū)動(dòng)的深刻變革。從2015年藥品審評(píng)審批制度改革將“境內(nèi)新藥”升級(jí)為“全球新藥”標(biāo)準(zhǔn),到2024年《創(chuàng)新藥發(fā)展全鏈條支持方案》將研發(fā)、審批、支付、商業(yè)化納入國(guó)家戰(zhàn)略,政策體系構(gòu)建起覆蓋全生命周期的創(chuàng)新生態(tài)。中研普華產(chǎn)業(yè)研究院在《2025-2030年中國(guó)創(chuàng)新藥行業(yè)競(jìng)爭(zhēng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》中指出,這種“頂層設(shè)計(jì)+基層創(chuàng)新”的雙向發(fā)力,使中國(guó)創(chuàng)新藥行業(yè)從“仿制為主”向“原始創(chuàng)新”加速轉(zhuǎn)型,形成“政策引導(dǎo)-技術(shù)突破-市場(chǎng)回報(bào)”的良性循環(huán)。

技術(shù)層面,ADC(抗體偶聯(lián)藥物)、雙特異性抗體、細(xì)胞與基因治療(CGT)三大技術(shù)平臺(tái)成為核心引擎。ADC藥物通過(guò)“抗體精準(zhǔn)導(dǎo)航+毒素定點(diǎn)爆破”模式,將腫瘤治療有效率大幅提升,同時(shí)降低傳統(tǒng)化療的全身毒性;PD-1/CTLA-4雙抗通過(guò)“雙靶點(diǎn)協(xié)同”機(jī)制,突破單一免疫檢查點(diǎn)抑制劑的耐藥瓶頸,成為腫瘤免疫治療新標(biāo)準(zhǔn);CAR-T療法在血液瘤領(lǐng)域?qū)崿F(xiàn)商業(yè)化突破,實(shí)體瘤治療技術(shù)迭代加速,中國(guó)企業(yè)在HER2、TROP2等靶點(diǎn)研發(fā)進(jìn)度位居全球前列。中研普華分析認(rèn)為,這些技術(shù)突破不僅重塑了治療范式,更推動(dòng)行業(yè)從“疾病治療”向“健康管理”躍遷。

二、市場(chǎng)發(fā)展現(xiàn)狀

2.1 規(guī)模擴(kuò)張:全球市場(chǎng)的重要一極

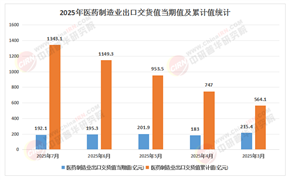

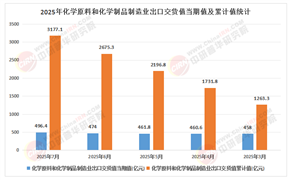

中國(guó)創(chuàng)新藥市場(chǎng)規(guī)模持續(xù)保持高增長(zhǎng)態(tài)勢(shì),占全球市場(chǎng)份額顯著提升。中研普華產(chǎn)業(yè)研究院在《2025-2030年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》中指出,這種增長(zhǎng)源于三方面:一是政策紅利釋放,審評(píng)審批效率提升,新藥上市周期大幅縮短;二是技術(shù)紅利兌現(xiàn),ADC、雙抗、CGT等創(chuàng)新療法進(jìn)入收獲期,帶動(dòng)產(chǎn)品溢價(jià);三是國(guó)際化突破,國(guó)產(chǎn)創(chuàng)新藥License-out交易規(guī)模創(chuàng)新高,海外收入占比持續(xù)擴(kuò)大。

2.2 結(jié)構(gòu)優(yōu)化:從“單點(diǎn)突破”到“生態(tài)協(xié)同”

行業(yè)格局呈現(xiàn)“啞鈴型”特征:頭部企業(yè)(如恒瑞醫(yī)藥、百濟(jì)神州、信達(dá)生物)憑借研發(fā)管線厚度與商業(yè)化能力占據(jù)主導(dǎo)地位;細(xì)分領(lǐng)域創(chuàng)新者(如ADC領(lǐng)域的科倫博泰、雙抗領(lǐng)域的康方生物)通過(guò)差異化技術(shù)路線形成局部?jī)?yōu)勢(shì);新興Biotech企業(yè)聚焦前沿領(lǐng)域,成為技術(shù)突破的“鯰魚(yú)”。中研普華觀察到,這種分化促使行業(yè)從“單兵作戰(zhàn)”轉(zhuǎn)向“生態(tài)協(xié)同”:頭部企業(yè)通過(guò)“自主研發(fā)+外部合作”構(gòu)建技術(shù)矩陣,中小型企業(yè)通過(guò)“技術(shù)授權(quán)+聯(lián)合開(kāi)發(fā)”實(shí)現(xiàn)資源互補(bǔ),形成“產(chǎn)學(xué)研醫(yī)金”五位一體的創(chuàng)新網(wǎng)絡(luò)。

2.3 盈利模式:從“投入驅(qū)動(dòng)”到“價(jià)值驅(qū)動(dòng)”

過(guò)去,創(chuàng)新藥企業(yè)因高研發(fā)投入、長(zhǎng)周期回報(bào)被視為“吞金巨獸”;如今,隨著產(chǎn)品上市放量與成本控制優(yōu)化,行業(yè)正轉(zhuǎn)變?yōu)椤艾F(xiàn)金奶牛”。以恒瑞醫(yī)藥為例,其艾瑞昔布、瑞馬唑侖等早期上市創(chuàng)新藥通過(guò)新適應(yīng)癥拓展持續(xù)貢獻(xiàn)增量,瑞維魯胺、達(dá)爾西利等醫(yī)保內(nèi)品種因臨床價(jià)值突出實(shí)現(xiàn)快速放量。中研普華分析認(rèn)為,這種轉(zhuǎn)變?cè)从谌笠蛩兀阂皇轻t(yī)保談判降價(jià)幅度趨緩,企業(yè)定價(jià)權(quán)提升;二是規(guī)模化生產(chǎn)降低單位成本,毛利率顯著改善;三是國(guó)際化布局打開(kāi)收入天花板,海外收入占比成為企業(yè)估值的重要指標(biāo)。

根據(jù)中研普華研究院撰寫(xiě)的《2025-2030年中國(guó)創(chuàng)新藥行業(yè)競(jìng)爭(zhēng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》顯示:

三、未來(lái)市場(chǎng)展望

4.1 技術(shù)趨勢(shì):從“單點(diǎn)突破”到“平臺(tái)融合”

未來(lái)五年,ADC、雙抗、CGT等技術(shù)將向“精準(zhǔn)化、智能化、平民化”方向演進(jìn)。ADC領(lǐng)域,雙表位ADC、酶促定點(diǎn)偶聯(lián)技術(shù)將提升藥物穩(wěn)定性,擴(kuò)大治療窗口;細(xì)胞治療領(lǐng)域,通用型CAR-T、體內(nèi)基因編輯技術(shù)將降低成本,推動(dòng)療法從血液瘤向?qū)嶓w瘤、自身免疫性疾病拓展;AI制藥領(lǐng)域,深度學(xué)習(xí)算法將深度參與靶點(diǎn)發(fā)現(xiàn)、分子設(shè)計(jì)、臨床試驗(yàn)設(shè)計(jì)等環(huán)節(jié),重構(gòu)藥物研發(fā)范式。中研普華預(yù)測(cè),到2030年,AI技術(shù)將使新藥研發(fā)成本大幅降低,周期大幅縮短,技術(shù)深度滲透將成為行業(yè)核心壁壘。

4.2 全球化布局:從“技術(shù)授權(quán)”到“自主出海”

中國(guó)創(chuàng)新藥企業(yè)的全球化路徑正從“License-out”向“自主出海”升級(jí)。一方面,企業(yè)通過(guò)“中美雙報(bào)”“國(guó)際多中心臨床試驗(yàn)”加速產(chǎn)品海外注冊(cè),如百濟(jì)神州的澤布替尼、君實(shí)生物的特瑞普利單抗已在美國(guó)、歐盟獲批上市;另一方面,企業(yè)通過(guò)并購(gòu)海外藥企、設(shè)立研發(fā)中心等方式構(gòu)建全球研發(fā)網(wǎng)絡(luò),提升國(guó)際競(jìng)爭(zhēng)力。中研普華分析認(rèn)為,隨著FDA、EMA等監(jiān)管機(jī)構(gòu)對(duì)中國(guó)創(chuàng)新藥認(rèn)可度提升,未來(lái)五年將有更多國(guó)產(chǎn)藥物以“自主品牌”形式進(jìn)入國(guó)際市場(chǎng),中國(guó)有望成為全球創(chuàng)新藥研發(fā)的重要源頭。

4.3 支付體系:從“單一支付”到“多元共擔(dān)”

支付體系改革將成為創(chuàng)新藥可持續(xù)發(fā)展的關(guān)鍵。基本醫(yī)保將繼續(xù)發(fā)揮“保基本”作用,通過(guò)動(dòng)態(tài)調(diào)整目錄、開(kāi)展醫(yī)保談判,將更多創(chuàng)新藥納入報(bào)銷(xiāo)范圍;商業(yè)健康險(xiǎn)將通過(guò)“創(chuàng)新藥目錄”“按療效付費(fèi)”等模式,承擔(dān)高價(jià)值藥物支付責(zé)任;患者自付比例將隨著藥品降價(jià)與收入提升逐步降低。中研普華預(yù)測(cè),到2030年,商保支付占比將大幅提升,形成“基本醫(yī)保兜底、商業(yè)保險(xiǎn)補(bǔ)充、個(gè)人適度承擔(dān)”的多層次支付格局,徹底解決創(chuàng)新藥“用得起”的問(wèn)題。

中國(guó)創(chuàng)新藥行業(yè)的崛起,是政策、技術(shù)、市場(chǎng)三重因素共振的結(jié)果。從審評(píng)審批制度改革到全鏈條支持政策,從ADC技術(shù)突破到AI制藥革命,從醫(yī)保談判降價(jià)到商保創(chuàng)新支付,行業(yè)正以“中國(guó)速度”重塑全球醫(yī)藥版圖。

未來(lái)五年是中國(guó)創(chuàng)新藥從“跟跑者”向“領(lǐng)跑者”轉(zhuǎn)型的關(guān)鍵期,企業(yè)需以“源頭創(chuàng)新”為根本,以“全球化布局”為方向,以“支付體系改革”為保障,在科技革命與人類(lèi)健康的交匯點(diǎn)上,書(shū)寫(xiě)屬于中國(guó)醫(yī)藥的創(chuàng)新篇章。

想了解更多創(chuàng)新藥行業(yè)干貨?點(diǎn)擊查看中研普華最新研究報(bào)告《2025-2030年中國(guó)創(chuàng)新藥行業(yè)競(jìng)爭(zhēng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》,獲取專(zhuān)業(yè)深度解析。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)