谷物行業(yè)現(xiàn)狀與發(fā)展趨勢深度分析

引言:一場關(guān)于“糧食安全”與“健康需求”的雙重變革

在全球氣候變化加劇、耕地資源約束趨緊的背景下,谷物行業(yè)正經(jīng)歷一場深刻的變革。過去,行業(yè)以“產(chǎn)量擴(kuò)張”為核心目標(biāo),但如今,消費(fèi)升級、技術(shù)革新與政策導(dǎo)向正推動其向“質(zhì)量優(yōu)先”“營養(yǎng)導(dǎo)向”“綠色低碳”轉(zhuǎn)型。然而,這場轉(zhuǎn)型并非一帆風(fēng)順:消費(fèi)者對全谷物的認(rèn)知不足、產(chǎn)業(yè)鏈協(xié)同效率低下、國際市場競爭加劇等問題,成為制約行業(yè)發(fā)展的關(guān)鍵痛點(diǎn)。

一、行業(yè)現(xiàn)狀:結(jié)構(gòu)性矛盾與轉(zhuǎn)型陣痛并存

(一)全球供需格局:產(chǎn)量創(chuàng)新高背后的結(jié)構(gòu)性失衡

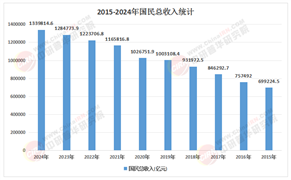

聯(lián)合國糧農(nóng)組織(FAO)數(shù)據(jù)顯示,全球谷物產(chǎn)量持續(xù)攀升,但供需矛盾依然突出。以玉米、小麥、稻米三大主糧為例,全球貿(mào)易量中超過三成依賴跨國流通,而地緣政治沖突、極端氣候事件(如厄爾尼諾現(xiàn)象)頻繁沖擊供應(yīng)鏈穩(wěn)定性。中研普華產(chǎn)業(yè)院研究報(bào)告《2024-2029年中國谷物產(chǎn)業(yè)鏈供需布局與招商發(fā)展策略深度研究報(bào)告》指出,全球谷物市場正從“供應(yīng)驅(qū)動”轉(zhuǎn)向“需求驅(qū)動”,發(fā)展中國家對高品質(zhì)谷物的需求激增,而發(fā)達(dá)國家則通過技術(shù)壁壘和貿(mào)易協(xié)定鞏固市場主導(dǎo)權(quán)。

中國作為全球最大的谷物生產(chǎn)國與消費(fèi)國,其供需格局呈現(xiàn)鮮明特征:

產(chǎn)量穩(wěn)定但結(jié)構(gòu)性短缺:玉米、稻谷產(chǎn)量占全球三分之一,但優(yōu)質(zhì)強(qiáng)筋小麥、高蛋白玉米等品種自給率不足七成,飼料用糧進(jìn)口依賴度攀升至高位。

消費(fèi)分層明顯:高端市場對有機(jī)谷物、功能性品種需求旺盛,年增速超兩成;大眾市場則依賴標(biāo)準(zhǔn)化商品糧,全谷物食品加工技術(shù)推動面粉出粉率提升,但消費(fèi)者對“過度加工”的擔(dān)憂日益加劇。

區(qū)域分化加劇:東北黑土地保護(hù)區(qū)、黃淮海優(yōu)質(zhì)小麥產(chǎn)業(yè)帶、西南特色雜糧產(chǎn)區(qū)構(gòu)成核心產(chǎn)區(qū),而中西部地區(qū)因城鎮(zhèn)化加速,需求增長潛力巨大。

(二)產(chǎn)業(yè)鏈痛點(diǎn):從田間到餐桌的效率損耗

谷物產(chǎn)業(yè)鏈涵蓋種植、加工、流通、銷售四大環(huán)節(jié),但各環(huán)節(jié)的協(xié)同效率低下,導(dǎo)致資源浪費(fèi)與成本攀升。

種植環(huán)節(jié):小農(nóng)經(jīng)濟(jì)模式主導(dǎo),散戶種植的雜糧雜質(zhì)率比規(guī)模化基地高近一成,土壤退化、化肥農(nóng)藥過量使用等問題制約單產(chǎn)水平。例如,西北地區(qū)耐旱作物畝產(chǎn)較國際先進(jìn)水平低兩成。

加工環(huán)節(jié):設(shè)備老化率超四成,導(dǎo)致出米率、營養(yǎng)成分保留率等關(guān)鍵指標(biāo)落后國際水平。初級加工產(chǎn)品同質(zhì)化嚴(yán)重,價(jià)格戰(zhàn)壓縮利潤空間,而高附加值產(chǎn)品(如即食雜糧、功能粉)占比不足三成。

流通環(huán)節(jié):多層中間商加價(jià)使終端價(jià)格翻倍,物流損耗率高達(dá)一成,冷鏈物流覆蓋率不足六成。例如,我國燕麥制品國際市場份額不足一成,遠(yuǎn)低于澳大利亞的三成五。

消費(fèi)環(huán)節(jié):消費(fèi)者對全谷物的認(rèn)知仍停留在“粗糧替代”層面,超七成用戶因“需提前浸泡”“烹飪耗時(shí)”放棄日常食用,即食型雜糧產(chǎn)品復(fù)購率比傳統(tǒng)產(chǎn)品高四成,但市場供給嚴(yán)重不足。

(三)政策與市場:雙向驅(qū)動下的行業(yè)洗牌

政策層面,中國通過“耕地保護(hù)補(bǔ)貼”“糧食產(chǎn)銷區(qū)利益補(bǔ)償機(jī)制”“藏糧于技”戰(zhàn)略等組合拳,推動行業(yè)向綠色、高效轉(zhuǎn)型。例如,2025年中央一號文件首次提出“谷物種植效能提升計(jì)劃”,將東北黑土地保護(hù)、黃淮海鹽堿地改良納入國家級工程。

市場層面,消費(fèi)升級與健康意識覺醒催生新需求:

全谷物市場爆發(fā):全谷物食品因富含膳食纖維、維生素,有助于預(yù)防慢性病,成為健康飲食的新寵。中研普華預(yù)測,未來幾年全球全谷物食品市場規(guī)模年復(fù)合增長率將達(dá)較高水平。

功能性產(chǎn)品崛起:控糖、減脂、腸道健康等細(xì)分需求推動低GI雜糧、益生菌發(fā)酵雜糧等產(chǎn)品涌現(xiàn),功能性產(chǎn)品占比將從當(dāng)前的一成提升至三成,帶動行業(yè)毛利率提升近十個(gè)百分點(diǎn)。

渠道創(chuàng)新加速:直播電商、社區(qū)團(tuán)購重構(gòu)消費(fèi)鏈路,某頭部主播單場帶貨雜糧禮盒破千萬元,而會員制電商定制化產(chǎn)品復(fù)購率達(dá)近七成。

二、發(fā)展趨勢:技術(shù)、模式與生態(tài)的重構(gòu)

(一)智能化:從工具應(yīng)用到系統(tǒng)重構(gòu)

中研普華產(chǎn)業(yè)院研究報(bào)告《2024-2029年中國谷物產(chǎn)業(yè)鏈供需布局與招商發(fā)展策略深度研究報(bào)告》分析,AI、大數(shù)據(jù)、區(qū)塊鏈等技術(shù)正深度滲透谷物行業(yè),推動生產(chǎn)、管理、營銷全鏈條變革:

精準(zhǔn)種植:基于大數(shù)據(jù)的種植預(yù)測平臺可動態(tài)模擬不同氣候條件下的產(chǎn)量變化,優(yōu)化種植結(jié)構(gòu)。例如,北斗導(dǎo)航播種機(jī)實(shí)現(xiàn)厘米級精準(zhǔn)作業(yè),使種子利用率提高,AI病蟲害預(yù)測模型對小麥赤霉病的識別準(zhǔn)確率達(dá)較高水平,減少農(nóng)藥使用量。

智能倉儲:惰性氣體封存技術(shù)將谷物儲藏?fù)p耗率降低,區(qū)塊鏈溯源系統(tǒng)實(shí)現(xiàn)從田間到餐桌的全鏈條可信追溯,某品牌通過掃碼可查看雜糧從種植到加工的全流程數(shù)據(jù),獲客成本降低三成。

數(shù)字孿生:數(shù)字孿生技術(shù)使設(shè)備維護(hù)成本下降,預(yù)計(jì)未來覆蓋規(guī)模以上種植主體。

(二)綠色化:碳中和目標(biāo)下的產(chǎn)業(yè)升級

“雙碳”目標(biāo)倒逼行業(yè)減排,推動“種植-加工-廢棄物利用”協(xié)同更新:

低碳技術(shù)普及:秸稈制生物質(zhì)燃料、稻殼轉(zhuǎn)化活性炭等技術(shù)已在部分企業(yè)落地,形成“資源-產(chǎn)品-再生資源”的閉環(huán)。按當(dāng)前碳價(jià)計(jì)算,行業(yè)碳匯收益可觀,推動加工企業(yè)從“成本中心”轉(zhuǎn)向“利潤中心”。

綠色生產(chǎn)模式:測土配方施肥技術(shù)覆蓋率達(dá)較高水平,秸稈綜合利用率突破高位,氣候智慧型農(nóng)業(yè)技術(shù)將減少谷物生產(chǎn)碳排放強(qiáng)度。

生態(tài)種植激勵(lì):碳匯交易機(jī)制試點(diǎn)推動生態(tài)種植模式,每公頃谷物田年固碳量可觀,潛在碳匯收益可達(dá)較高金額/公頃/年。

(三)全谷物革命:從“小眾需求”到“主流消費(fèi)”

全谷物產(chǎn)業(yè)正從政策扶持走向市場驅(qū)動,其發(fā)展路徑呈現(xiàn)三大特征:

政策與標(biāo)準(zhǔn)完善:國家啟動“全谷物行動計(jì)劃”,出臺《全谷物食品命名與標(biāo)示要求》,規(guī)范企業(yè)分類和標(biāo)識,引導(dǎo)產(chǎn)業(yè)向營養(yǎng)、健康方向發(fā)展。

技術(shù)創(chuàng)新突破:生物酶解、固態(tài)發(fā)酵等技術(shù)解決全谷物食品口感粗糙、保質(zhì)期短等問題,例如,某企業(yè)通過酶解技術(shù)開發(fā)的雜糧飲料,口感接受度提升,復(fù)購率增加。

消費(fèi)場景拓展:早餐場景催生雜糧代餐粉,健身場景帶動高蛋白雜糧棒需求,母嬰場景推動有機(jī)雜糧輔食市場擴(kuò)容。中研普華預(yù)測,到特定時(shí)間節(jié)點(diǎn),速食雜糧、功能雜糧等高附加值產(chǎn)品占比將突破六成,帶動行業(yè)毛利率提升。

(四)全球化布局:從“進(jìn)口依賴”到“雙向循環(huán)”

中國谷物行業(yè)正通過“技術(shù)輸出+貿(mào)易合作”構(gòu)建全球供應(yīng)鏈:

區(qū)域定制化:針對歐洲市場推出有機(jī)雜糧嬰兒輔食,通過歐盟有機(jī)認(rèn)證后,在德法等國超市銷量位居前列;與當(dāng)?shù)仉娚唐脚_合作的訂閱服務(wù),單月定制量突破五萬份。

本土化創(chuàng)新:某企業(yè)通過“中國雜糧+當(dāng)?shù)嘏浞健钡谋就粱呗裕箹|南亞市場毛利率提升一成以上,針對中東市場推出高蛋白藜麥粉,滿足當(dāng)?shù)厣攀辰Y(jié)構(gòu)需求。

跨境合作深化:RCEP框架下東盟谷物貿(mào)易量年均增速較高,具備港口倉儲資源優(yōu)勢的企業(yè)將顯著受益;中國雜交水稻技術(shù)在東南亞地區(qū)的推廣面積預(yù)計(jì)突破特定面積,形成技術(shù)輸出與糧食貿(mào)易的良性互動。

三、行業(yè)破局之道:構(gòu)建全產(chǎn)業(yè)鏈協(xié)同生態(tài)

面對行業(yè)痛點(diǎn),中研普華提出三大核心策略:

供應(yīng)鏈優(yōu)化:建立“訂單農(nóng)業(yè)”模式,通過C2M系統(tǒng)實(shí)現(xiàn)需求預(yù)測與生產(chǎn)計(jì)劃的精準(zhǔn)匹配;推廣氣調(diào)儲藏、低溫儲藏等現(xiàn)代倉儲技術(shù),將損耗率從半成降至兩成以內(nèi)。

產(chǎn)品創(chuàng)新:開發(fā)“雜糧+”跨界產(chǎn)品,如雜糧奶茶、雜糧能量棒等創(chuàng)新品類;針對特定人群推出定制化方案,如為糖尿病患者設(shè)計(jì)低GI雜糧套餐,為健身人群開發(fā)高蛋白雜糧產(chǎn)品。

品牌與渠道升級:構(gòu)建“地理標(biāo)識+文化IP”的雙品牌戰(zhàn)略,例如,山西沁州黃小米通過“千年貢米”文化賦能,定價(jià)超普通小米兩倍,毛利率達(dá)近五成;利用AR技術(shù)打造沉浸式品牌體驗(yàn),某品牌開發(fā)的虛擬種植游戲,使用戶互動率提升。

在全球糧食安全挑戰(zhàn)與健康消費(fèi)升級的雙重驅(qū)動下,谷物行業(yè)正從“傳統(tǒng)農(nóng)業(yè)”向“科技+消費(fèi)”的現(xiàn)代產(chǎn)業(yè)轉(zhuǎn)型。智能化技術(shù)將重塑生產(chǎn)效率,綠色化模式將推動可持續(xù)發(fā)展,全谷物革命將引領(lǐng)消費(fèi)升級,而全球化布局將拓展市場邊界。對于企業(yè)而言,抓住技術(shù)革新、產(chǎn)業(yè)鏈協(xié)同與消費(fèi)洞察三大關(guān)鍵點(diǎn),方能在行業(yè)變革中占據(jù)先機(jī)。未來,谷物行業(yè)不僅是保障國家糧食安全的基石,更將成為推動健康中國、碳中和目標(biāo)實(shí)現(xiàn)的重要力量。

......

欲獲悉更多關(guān)于行業(yè)重點(diǎn)數(shù)據(jù)及未來五年投資趨勢預(yù)測,可點(diǎn)擊查看中研普華產(chǎn)業(yè)院研究報(bào)告《2024-2029年中國谷物產(chǎn)業(yè)鏈供需布局與招商發(fā)展策略深度研究報(bào)告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號