形變鋁合金能承受壓力加工。可加工成各種形態、規格的鋁合金材。主要用于制造航空器材、建筑用門窗等。形變鋁合金又分為不可熱處理強化型鋁合金和可熱處理強化型鋁合金。截至2021年1月國內電解鋁產能的整體開工率已經攀升至接近93.92%,為2010年底有統計至今的最高值。

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在航空、航天、汽車、機械制造、船舶及化學工業中已大量應用。工業經濟的飛速發展,對鋁合金焊接結構件的需求日益增多,使鋁合金的焊接性研究也隨之深入。鋁合金按加工方法可以分為形變鋁合金和鑄造鋁合金兩大類。

形變鋁合金能承受壓力加工。可加工成各種形態、規格的鋁合金材。主要用于制造航空器材、建筑用門窗等。形變鋁合金又分為不可熱處理強化型鋁合金和可熱處理強化型鋁合金。不可熱處理強化型不能通過熱處理來提高機械性能,只能通過冷加工變形來實現強化,它主要包括高純鋁、工業高純鋁、工業純鋁以及防銹鋁等。可熱處理強化型鋁合金可以通過淬火和時效等熱處理手段來提高機械性能,它可分為硬鋁、鍛鋁、超硬鋁和特殊鋁合金等。鑄造鋁合金按化學成分可分為鋁硅合金,鋁銅合金,鋁鎂合金,鋁鋅合金和鋁稀土合金。

根據中研普華出版的《2021-2025年中國鋁合金材料行業全景調研與投資戰略研究報告》顯示:

2018-2020年,我國鋁合金產能不斷增長,2018年產能1235萬噸,產能增速約為3%左右,到了2020年,鋁合金產能增長至約1375.83萬噸,主要受環保以及房地產市場政策影響,行業的需求承壓,投產產能較少,產能過剩現象較為明顯。國內鋁合金行業生產廠商具有較明顯的區域性,在下游客戶聚集、經濟活躍、配套發達的區域容易形成產業集群。目前我國已經形成了珠三角、長三角、東北三省、西南地區等鋁合金部品產業集群地帶,這些地區經濟活躍、配套產業發達,地域優勢明顯,市場規模占比較大。

截至2021年1月國內電解鋁產能的整體開工率已經攀升至接近93.92%,為2010年底有統計至今的最高值。此前最高的開工率是在2019年初的91%左右。高開工自然伴隨高利潤,從現金成本看國內的高成本部分預計也存在4000元/噸以上的毛利,按照電解鋁產能的增減周期來看,半年的時間基本上已經足夠釋放潛在產能。數據上看,2021年1月國內電解鋁產量同比增長9.18%,增幅繼續擴大,但是增速放緩。1月國內電解鋁產量環比較2020年12月增加4.16萬噸,增幅1.25%。無論從近期產量的增長曲線還是開工情況分析,存量電解鋁產能進一步釋放的空間已然不大。

近年來,隨著我國政府部門整頓和規范市場秩序力度的加強和市場競爭優勝劣汰機制作用的進一步發揮,中國鋁合金工業在總量快速增長的同時,內部結構也發生了明顯的變化,產業開始逐漸走向成熟。相對于現在廣泛使用的其他材料,鋁合金材料具有分布廣泛、易加工、質量輕、強度高及耐腐蝕的優點將在各行業中得到廣泛的應用,特別是在新能源、軌道交通、汽車輕量化、電子電器等領域的深入,將在許多應用場景中替代鐵、鋼、銅等傳統金屬及木材等材料,同時,伴隨著上述新興行業的蓬勃發展,鋁型材加工技術的不斷進度,各領域對鋁型材特別是中高端鋁合金型材市場的需求將更加旺盛,市場前景更加廣闊。

近年,中國建筑用鋁占鋁總體需求的比重始終在30%以上。建筑用鋁大多用于生產鋁門窗、結構件、裝飾板、鋁幕墻等。建筑用鋁與房地產投資增速關聯度較高,目前房地產去庫存壓力仍然較大,預計未來幾年房地產投資增速在低位俳徊或進步下滑,建筑用鋁增速也將隨之變動。

交通用鋁目前是鋁第二大需求領域,除2009年外,交通用鋁增速始終保持在10%以上,是鋁下游各行業中增長最快領域之一。

汽車用鋁可分為四個部分,乘用車、商用車、出口汽車零件和其他,其中乘用車占到60%,是影響汽車用鋁的主要因素。軌道交通包括高鐵和地鐵兩大類,城市軌道交通中,每公里需6至12輛車體,每輛鋁合金車輛的車體重約6-7噸,內飾用鋁合金材料約750kg/輛。從地鐵來看,十三五期間,高速鐵路營業里程達到3萬公里,未來五年新增高鐵里程將達1.1萬公里,即十三五期間仍將保持10%的復合增長率。從地鐵來看,當前運行的軌道交通已經達3300多公里,十三五期間有望達6000公里,即十三五期間將保持12.7%左右的復合增長,目前80%以上的城軌車輛采用了鋁合金車體。除高鐵、地鐵外,C80運煤車、艦船、集裝箱等行業對鋁的需求將保持穩定,綜上,未來交通運輸行業仍將保持快速增長。

在電力行業,鋁主要用于電線電纜、變壓器線圈、感應電動機轉子、母線排等。在電子行業,鋁主要用于3C產品外殼及內部支架和電子電器等。2008年以來,電力電子行業鋁消費量由194萬噸增至2017年的680萬噸,復合年均增長率達到15%。

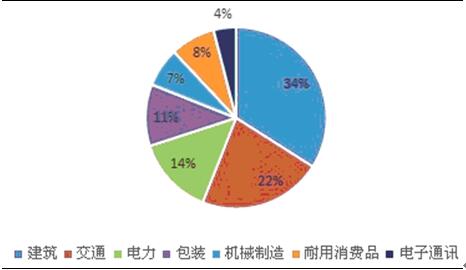

鋁合金行業的所有客戶群體中,建筑和交通領域是鋁合金的主要消費客戶,兩者分別約占鋁合金總體消費比例的34%和22%,合計超過了總客戶群體的50%;電力、包裝行業對鋁合金的需求也比較旺盛,分別約占總消費群體的14%和11%;此外,機械制造、耐用消費品和電子通訊合計占鋁合金客戶群體的19%。

圖表:鋁合金應用領域消費比例分析

數據來源:中研普華產業研究院

三、鋁合金行業需求的地區差異

近年來,汽車、軌道交通、航空和船舶四大交通運輸領域輕量化趨勢愈加明朗。鋁合金型材因為多種優良特性成為實現輕量化交通的重要型材原料,用量增長迅速。

政策方面,中國有色金屬工業協會近期發布《貫徹落實國務院辦公廳42號文件的具體工作方案》的報告,提出將重點擴大鋁的應用,將用三年時間擴大600萬噸鋁的應用,其中交通用鋁是主要方向。

國內交通運輸行業輕量化將為鋁加工行業至少帶來近千億的市場空間,車輛應用鋁材尤為看好。而傳統車輛升級疊加新能源車輛需求利好,未來五年中國將成為全球汽車鋁材最大的市場。此外,行業協會正在積極與相關主管部門及各方合作,努力推動產業用鋁發展。

減輕交通工具自重可降低油耗、提高運輸效率,對于減輕環境污染有著重要意義。交通用鋁已成為鋁行業新的經濟增長極。全球范圍內,終端鋁消費增速在6%以上,交通運輸用鋁需求增速將超過8%。交通設備使用鋁材料比使用鋼鐵材料重量輕30%以上,且安全系數也有可靠保障。因此,交通設備制造業使用鋁合金實現輕量化是一大趨勢,憑借質量輕以及很好的抗氧化、耐腐蝕性能,鋁合金未來在交通運輸上的應用將越來越廣泛。

此外,鋁材一大優勢是可以反復利用,同時節約原鋁生產環節所需的95%能源,與其他材料相比更具環保性,且回收再利用的鋁幾乎可用在任何領域。目前,鋁在金屬回收中憑借其較高的廢料價值,在廢舊汽車處理領域扮演重要角色。

制造業是國民經濟的主體,是立國之本、興國之器、強國之基。打造具有國際競爭力的制造業,是我國提升綜合國力、保障國家安全、建設世界強國的必由之路。改革開放以來,我國制造業持續快速發展,合金材料行業也擁有了門類齊全、獨立完整的產業體系,有力推動了行業的工業化和現代化進程。當前,新一輪科技革命和產業變革與我國加快轉變經濟發展方式形成具有歷史意義的交會,國際產業分工格局正在重塑,合金材料行業緊緊抓住這一重大歷史機遇。

在中國合金材料行業發展過程中,國家給予了大力支持,極大地促進了合金材料行業發展。企業和投資機構也紛紛看好合金材料行業的發展前景,各路資本的大量涌入,為合金材料行業帶來了刺激效應,使其呈現出前所未有的新熱點和新動態。同時,在所有戰略新興行業中,合金材料屬于基礎性行業,應用領域廣闊,因此,其并購需求和活躍度也十分明顯。

2020-2025年中國鋁合金行業發展分析與投資趨勢報告

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在航空、航天、汽車、機械制造、船舶及化學工業中已大量應用。工業經濟的飛速發展,對鋁合金焊接結構件的需求日益增多,使鋁合金的焊接性研究...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

聚對苯二甲酸丁二醇酯(英文名polybutylene terephthalate;簡稱PBT)又名聚四亞甲基對苯二甲酸酯(polytetramethyle...

中國的主流鈦白粉產品銷售至歐洲,作為渠道補充,也會銷往東南亞地區。不過近年來,印度等快速發展國家的需求增量越來...

隨著現代機電測控技術進步,特別是計算機技術的進步,汽車檢測技術也飛速發展。現階段人們能依靠各種先進的儀器設備,...

乳酸菌不僅是研究分類、生化、遺傳、分子生物學和基因工程的理想材料(在理論上具有重要的學術價值),而且在工業、農...

根據《中華人民共和國反傾銷條例》(以下稱《反傾銷條例》)的規定,2020年8月18日,商務部(以下稱調查機關)發布202...

2020年以來,新冠肺炎疫情讓消費者對健康關注度迅速提升,不僅消毒物資的需求量極具增長,對于空調行業,則是市場對帶...

國儲試圖拋售50萬噸儲鋁錠 制造業輕量化成趨勢鋁合金需求上行

國儲試圖拋售50萬噸儲鋁錠 制造業輕量化成趨勢鋁合金需求上行