4S店的黃昏?2025年中國(guó)汽車銷售行業(yè)渠道變革與投資新機(jī)遇

前言

2025年,中國(guó)汽車市場(chǎng)正經(jīng)歷由政策驅(qū)動(dòng)、技術(shù)革新與消費(fèi)升級(jí)共同推動(dòng)的深刻變革。新能源汽車滲透率突破46%,智能化技術(shù)加速滲透,銷售渠道從傳統(tǒng)4S店向“直營(yíng)+代理+線上”多元模式轉(zhuǎn)型。

一、宏觀環(huán)境分析

(一)政策導(dǎo)向:從“規(guī)模擴(kuò)張”到“質(zhì)量?jī)?yōu)先”

2025年,國(guó)家層面通過“雙積分”政策、購(gòu)置稅減免延期、碳交易市場(chǎng)納入汽車產(chǎn)業(yè)等措施,持續(xù)引導(dǎo)行業(yè)向新能源與低碳方向轉(zhuǎn)型。八部門聯(lián)合發(fā)布的《汽車行業(yè)穩(wěn)增長(zhǎng)工作方案(2025-2026年)》明確提出,到2025年新能源汽車銷量占比需達(dá)48%,并要求規(guī)范產(chǎn)業(yè)競(jìng)爭(zhēng)秩序,打擊虛假宣傳與價(jià)格戰(zhàn)。地方層面,海南、北京等15個(gè)重點(diǎn)城市率先實(shí)現(xiàn)公交領(lǐng)域全面電動(dòng)化,長(zhǎng)三角、珠三角城市群新能源滲透率突破75%,政策紅利加速向頭部企業(yè)與區(qū)域市場(chǎng)集中。

(二)經(jīng)濟(jì)基礎(chǔ):消費(fèi)升級(jí)與區(qū)域分化并存

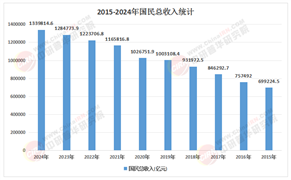

根據(jù)中研普華研究院《2025-2030年中國(guó)汽車銷售行業(yè)全景調(diào)研與來趨勢(shì)展望報(bào)告》顯示:居民可支配收入穩(wěn)步增長(zhǎng),中等收入群體規(guī)模超4億人,成為汽車消費(fèi)的核心驅(qū)動(dòng)力。消費(fèi)結(jié)構(gòu)呈現(xiàn)“兩端升級(jí)”特征:一線城市消費(fèi)者偏好高端新能源車型與智能化體驗(yàn),二三線城市及農(nóng)村市場(chǎng)則以經(jīng)濟(jì)型新能源與SUV為主。然而,區(qū)域收入差異仍顯著,中西部地區(qū)增速雖快,但消費(fèi)潛力釋放依賴“汽車下鄉(xiāng)”政策與基礎(chǔ)設(shè)施完善。

(三)技術(shù)革新:智能化與電動(dòng)化雙輪驅(qū)動(dòng)

L2級(jí)輔助駕駛系統(tǒng)已成新車標(biāo)配,L3級(jí)自動(dòng)駕駛有望在2027年實(shí)現(xiàn)商業(yè)化落地。車聯(lián)網(wǎng)技術(shù)通過5G、V2X模塊實(shí)現(xiàn)車輛數(shù)據(jù)共享與遠(yuǎn)程控制,推動(dòng)“車路云一體化”應(yīng)用試點(diǎn)。電池領(lǐng)域,磷酸鐵鋰電池因成本與安全性優(yōu)勢(shì)占據(jù)81.8%的市場(chǎng)份額,高壓快充技術(shù)(如華為600kW超充樁)縮短充電時(shí)間至5分鐘,緩解里程焦慮。

(一)車型結(jié)構(gòu):新能源替代燃油車加速

新能源汽車從早期嘗鮮者市場(chǎng)向主流家庭用戶擴(kuò)展,產(chǎn)品覆蓋經(jīng)濟(jì)型轎車、中高端SUV及MPV全品類。插電式混合動(dòng)力汽車憑借“短途用電、長(zhǎng)途用油”模式,在三四線城市及充電設(shè)施薄弱區(qū)域保持高增長(zhǎng)。傳統(tǒng)燃油車市場(chǎng)份額持續(xù)萎縮,但商用車、高端豪華車領(lǐng)域仍具韌性,部分品牌通過混合動(dòng)力技術(shù)升級(jí)延緩下滑速度。

(二)渠道變革:從“單一主導(dǎo)”到“多元協(xié)同”

新勢(shì)力品牌推行直營(yíng)模式,通過核心商圈體驗(yàn)店提升品牌形象;傳統(tǒng)車企加速渠道輕量化轉(zhuǎn)型,發(fā)展城市展廳、快閃店,并將銷售與售后職能拆分。線上渠道成為重要補(bǔ)充,汽車電商平臺(tái)通過虛擬試駕、直播帶貨等工具優(yōu)化購(gòu)車流程,部分平臺(tái)線上訂單占比超50%。“線上下單+線下提車”“線下體驗(yàn)+線上復(fù)購(gòu)”的閉環(huán)模式成為主流。

(三)消費(fèi)行為:從“產(chǎn)品購(gòu)買”到“服務(wù)訂閱”

年輕消費(fèi)者(00后、10后)占比超40%,其購(gòu)車決策更依賴智能化配置、品牌調(diào)性及社交化體驗(yàn)。汽車訂閱、分時(shí)租賃等靈活用車方式在一線城市興起,推動(dòng)銷售行業(yè)向“出行服務(wù)”延伸。售后服務(wù)需求從傳統(tǒng)維修保養(yǎng)向電池更換、充電樁安裝等全生命周期管理轉(zhuǎn)變。

(一)品牌格局:多極分化與跨界競(jìng)爭(zhēng)

自主品牌(如比亞迪、吉利)通過垂直整合產(chǎn)業(yè)鏈構(gòu)筑成本優(yōu)勢(shì),市場(chǎng)份額突破60%;新勢(shì)力品牌(如蔚來、理想)聚焦30萬元以上高端市場(chǎng),依托軟件訂閱服務(wù)創(chuàng)造第二增長(zhǎng)曲線。跨國(guó)車企(大眾、豐田)加速本土化研發(fā),2030年電動(dòng)化車型比例將超80%;科技巨頭(華為、小米)憑借智能座艙與車機(jī)生態(tài)搶占用戶入口,預(yù)計(jì)2028年主導(dǎo)銷量占比達(dá)15%。

(二)區(qū)域競(jìng)爭(zhēng):下沉市場(chǎng)成為新藍(lán)海

長(zhǎng)三角、珠三角城市群新能源滲透率領(lǐng)先,但中西部地區(qū)增量市場(chǎng)逐步釋放。下沉市場(chǎng)新能源增量貢獻(xiàn)率從2025年的28%提升至2030年的41%,經(jīng)濟(jì)型轎車與微型車成為主流。二手車交易量年均增速達(dá)12%,2028年實(shí)現(xiàn)新車與二手車1:1流通比,激活存量市場(chǎng)。

(三)渠道沖突:直營(yíng)與代理模式博弈

傳統(tǒng)4S店模式與直營(yíng)模式并行引發(fā)價(jià)格體系混亂,部分經(jīng)銷商抵觸情緒上升。車企通過“經(jīng)銷商+服務(wù)商”分離模式降低運(yùn)營(yíng)成本,同時(shí)與經(jīng)銷商共建跨品牌超級(jí)服務(wù)中心,提升工位利用率。政策層面,規(guī)范廠商與經(jīng)銷商的賬期承諾,遏制“以產(chǎn)定銷”導(dǎo)致的庫(kù)存積壓。

(一)技術(shù)趨勢(shì):智能化與網(wǎng)聯(lián)化深度融合

自動(dòng)駕駛技術(shù)向L4級(jí)演進(jìn),預(yù)計(jì)2030年占比超20%,催生自動(dòng)駕駛出租車、共享出行等新業(yè)態(tài)。車聯(lián)網(wǎng)技術(shù)實(shí)現(xiàn)車輛與基礎(chǔ)設(shè)施(V2I)、行人(V2P)的實(shí)時(shí)交互,推動(dòng)智能交通系統(tǒng)建設(shè)。電池回收體系逐步完善,寧德時(shí)代等企業(yè)布局固態(tài)電池研發(fā),能量密度突破300Wh/kg。

(二)市場(chǎng)趨勢(shì):全球化與本土化并行

中國(guó)汽車出口量2030年或突破800萬輛,新能源占比超50%。東南亞、中東歐地區(qū)成為出海核心區(qū)域,基建合作項(xiàng)目帶動(dòng)整車與零部件協(xié)同出海。國(guó)內(nèi)市場(chǎng)則通過“以舊換新”政策加速存量更新,預(yù)計(jì)2025年更新總量超1200萬輛,帶動(dòng)新車銷售額近1.7萬億元。

(三)模式創(chuàng)新:從“銷售產(chǎn)品”到“運(yùn)營(yíng)用戶”

車企與經(jīng)銷商的關(guān)系從“買賣”轉(zhuǎn)向“共生”,通過數(shù)據(jù)驅(qū)動(dòng)實(shí)現(xiàn)全渠道用戶運(yùn)營(yíng)。例如,利用大數(shù)據(jù)分析消費(fèi)者行為,精準(zhǔn)推送營(yíng)銷信息;與金融機(jī)構(gòu)合作提供靈活購(gòu)車方案;與科技公司共建充電網(wǎng)絡(luò),解決里程焦慮。

(一)聚焦智能駕駛與補(bǔ)能體系

L3及以上級(jí)別自動(dòng)駕駛系統(tǒng)裝配率將在2030年達(dá)40%,域控制器、激光雷達(dá)產(chǎn)業(yè)鏈年復(fù)合增長(zhǎng)率超25%。補(bǔ)能領(lǐng)域,480kW超充樁覆蓋率2025年將提升至30%,車樁比優(yōu)化至2:1,充電樁運(yùn)營(yíng)、電池回收等環(huán)節(jié)存在確定性機(jī)會(huì)。

(二)布局下沉市場(chǎng)與二手車業(yè)務(wù)

中西部地區(qū)及農(nóng)村市場(chǎng)消費(fèi)潛力釋放需配套低成本車型與金融服務(wù)。二手車市場(chǎng)交易量占比提升至50%,檢測(cè)認(rèn)證、延保服務(wù)等增值業(yè)務(wù)成為新增長(zhǎng)點(diǎn)。

(三)警惕供應(yīng)鏈與合規(guī)風(fēng)險(xiǎn)

動(dòng)力電池原材料價(jià)格波動(dòng)、數(shù)據(jù)安全法規(guī)趨嚴(yán)(如歐盟《數(shù)字市場(chǎng)法案》)將推高合規(guī)成本。企業(yè)需建立供應(yīng)鏈韌性,通過多元化采購(gòu)、本土化生產(chǎn)降低風(fēng)險(xiǎn);同時(shí)加強(qiáng)數(shù)據(jù)安全治理,避免跨境數(shù)據(jù)傳輸違規(guī)。

如需了解更多汽車銷售行業(yè)報(bào)告的具體情況分析,可以點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國(guó)汽車銷售行業(yè)全景調(diào)研與來趨勢(shì)展望報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)