健康險,是健康保險的中文簡稱,是指保險公司通過疾病保險、醫療保險、失能收入損失保險和護理保險等方式對因健康原因導致的損失給付保險金的保險。

健康險,是健康保險的中文簡稱,是指保險公司通過疾病保險、醫療保險、失能收入損失保險和護理保險等方式對因健康原因導致的損失給付保險金的保險。

國際上,根據商業健康保險在醫療保障體系中發揮的作用不同,將其分為基本型(Primary)、替代型(Duplicate)、補充型(Complementary)和增補型(Supplementary)四類發展模式。

1、基本型商業健康保險基本型商業健康保險一般存在于醫療保障體系未實現全民覆蓋的國家,一部分居民未加入任何公共醫療保障體系,商業健康保險在醫療保障制度中處于主導或平行地位。它又可分為兩類:基本主導型和基本替代型。基本主導型的典型國家是美國。美國是發達國家中唯一沒有提供“全民醫保”的國家,它只對老年人、殘疾人、窮人、兒童、軍人等提供公共保險計劃,其他人的醫療保障由市場解決。基本替代型的典型國家是德國。在德國,根據法律規定,收入超過一定水平的人可以退出社會醫療保險,選擇參加商業健康保險。

2、替代型商業健康保險在一些實行國家醫療保障制度的國家,一部分人(一般是高收入人群)有權享受基本醫保,但為了追求更快捷、更舒適的醫療服務,而購買商業健康保險來獲得保障。“替代型”模式有時也被稱為“雙重保險”,典型代表如澳大利亞、英國、新加坡、中國香港地區等。

3、補充型商業健康保險在社會醫療保險制度國家,基本醫保設定一定的起付線、自付比例和封頂線,需要居民自付一定的費用,商業保險機構通過銷售補充醫療保險產品,保障客戶的自付費用。比如,在澳大利亞,對于私立住院的患者,按照規定的收費標準,聯邦政府將支付其中75%的醫療服務費用,剩下的差額(25%)則由商業健康保險或個人支付。在法國,每個居民都可以得到公共醫療保險的保障,但是政府提供的保障相對而言并不充分,因此,大多數法國人都通過參加互助保險、民間共濟會或購買商業醫療保險獲得補充保障。

4、增補型商業健康保險與補充型商業健康保險計劃相比,增補型商業健康保險為法定醫療保險不保障的項目提供保障,如視力矯正、牙醫、整形、豪華住院服務等。從以上分析可以看出,基本型商業健康保險為廣大居民提供基本健康保障,是這些國家的主流醫療保障制度;替代型商業健康保險提供法定醫療保險的替代產品,緩解公立醫療機構的壓力;補充型商業健康保險則為居民提供在基本醫保基礎上的補充保險,減輕了看病費用支出的負擔;而增補型商業健康保險則在滿足本國居民目錄外的醫療保障需求中發揮了積極作用。

根據中研普華研究報告《2021-2026年中國健康險行業市場發展分析及投資前景預測研究報告》統計分析顯示:

根據保險業協會數據統計,截至2021年8月保險業協會共有會員350家。其中:保險集團(控股)公司13家,財產保險公司85家,人身保險公司92家,再保險公司14家,資產管理公司15家,保險中介機構71家,地方保險協會(含中介協會)44家,保險相關機構16家。

圖表:中國保險業協會會員【部分名單】

數據來源:中國保險業協會

二、健康險行業資產規模

健康保險是我國醫療保障體系重要的三支柱之一,也是我國人身保險最重要的分支。健康保險行業的健康發展關系到我國居民的健康保障,也是避免居民因病返貧、因病致貧重要的手段。

我國健康保險行業當下正處于快速發展期,2020年健康險保費收入8173億元,賠付支出2921.16億元,賠付率不斷上升,但整體健康險同世界先進國家和地區依然存在較大差距,2020年健康險密度僅580元,遠不能我國居民的醫療需求。

1、健康險保費收入

健康險(健康保險)是指保險公司通過疾病保險、醫療保險、失能收入損失保險和護理保險等方式對因健康原因導致的損失給付保險金的保險。根據數據顯示,我國健康險保費收入逐年上升,從2014年的1587.2億元增長至2018年的5448.1億元,復合年增長率達到36.11%;到2019年國健康險保費收入達到7066億元,同比增長29.7%;2020年中國健康險保費收入為8173億元,同比增長15.67%。

圖表:2017-2020年中國健康險保費收入

數據來源:中研普華產業研究院

2、健康險密度與深度分析

據統計,我國健康保險行業人均健康險保費支出(保費密度)及保險消費收入占比(保險深度)自2013年來持續上升,到2018年我國保費密度達到390元,同比增長23.42%;保險深度為0.6%,較上年增加0.08個百分點,但相較于成熟市場仍然偏低。2020年中國健康保險保費密度為580元,保險深度為1%。

圖表:2017-2020年中國健康險行業保險密度分析

數據來源:中研普華產業研究院

然而,我國的保險密度和保險深度與國外成熟市場存較大差距。然而,日本、德國等保險市場成熟的國家,保險密度于2018年已達3000-4000元/(人/年)。

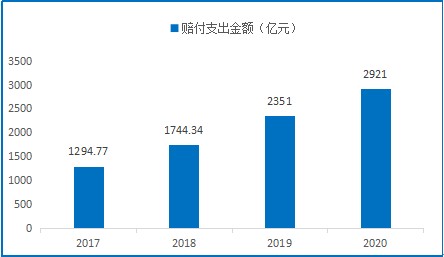

四、健康險賠付支出情況

圖表:2017-2020年中國健康險賠付支出情況分析

數據來源:中研普華產業研究院

與保費收入相比,我國保險公司健康險賠付支出整體保持高速增長。到2018年,中國健康險賠付支出金額增長至1744.34億元,同比增長34.72%;2019年中國健康險賠付支出金額達到2351億元,同比增長34.78%;2020年中國健康險賠付支出2921億元,同比增長24.25%;2021年1月中國健康險賠付支出金額為368億元。

《中國銀行保險報》梳理了73家人身險公司、35家財產險公司的綜合賠付率數據發現,不同公司之間的差異較大,6家公司綜合賠付率超過100%,4家公司則低至負數。

2012年以來,我國保險公司健康險賠付支出保持約30%高速增長,截止2020年,健康險賠付支出2921億元,同比增長24.3%。健康險發展成為我國保險賠付支出增長最快的險種之一。

保險公司健康險賠付率經歷先升后降再緩慢上升的趨勢。其中財產保險公司健康險賠付率一直處于較高位,人壽保險公司健康險處于較低水平,2020年,保險公司健康險分體賠付率下降為30.72%,壽險公司健康險賠付率上升為37.7%,財產保險公司健康險賠付率預計為74%。各保險公司健康險賠付率漲跌互現。

六、健康險行業區域分布

區域上,健康保險市場集中于珠三角、長三角、東部地區等經濟較為發達地區,城市主要集中于江蘇、廣東、山東、北京、浙江、上海等。

受區域間經濟效應明顯,經濟發達地區,健康險發展水平遠高于經濟落后地區。2020年,在不同省市之間,最高的地區廣東省健康險保費收入694億元,廣東、山東、江蘇、河南和北京前五名地區保費收入占全國保費收入的35.07%。

地區的健康險保費收入和當地的經濟水平直接決定該地區的的保險深度,二者決定了健康險保險深度,2020年黑龍江保險深度為1.69%,位于全國各省市健康險保險深度之首。而保險密度除了與健康險保費收入相關還取決與地區人口數量,2020年北京市以2110.25元/人的健康險密度在全國排名第一。

想要了解更多健康險行業具體詳情,可以點擊查看中研普華研究報告《2021-2026年中國健康險行業市場發展分析及投資前景預測研究報告》

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2021-2026年中國健康險行業市場發展分析及投資前景預測研究報告

國際上,根據商業健康保險在醫療保障體系中發揮的作用不同,將其分為基本型(Primary)、替代型(Duplicate)、補充型(Complementary)和增補型(Supplementary)四類發展模式。1、基本型商業2...

查看詳情

三網融合哪三網三網融合中的三網是指電信網、廣播電視網、互聯網。三網融合是指電信網、廣播電視網、互聯網在向寬帶通...

加快推動老齡產業發展中國經濟強健增長的同時需正視增長粗放、污染嚴重、老齡化加快、投資環境待改善等問題,中國產業...

中國超高層建筑行業現狀及發展前景分析隨著我國城市高速發展與信息技術不斷革新,我國超高層建筑的數量和質量一度蓬勃...

“華龍一號”批量化首臺機組內穹頂吊裝成功我國自主三代核電“華龍一號”批量化建設首臺機組——中核集團漳州核電1號1...

“小眾奶”成為市場新寵近年來,駱駝奶成了奶制品中的網紅,不僅是駱駝奶,水牛奶、羊奶、植物奶等“小眾奶”都成為消...

煤炭價格開啟下降通道10月26日電,國家發改委轉發中國改革報文章稱,煤炭價格開啟下降通道。國家發改委能源研究所能源...

《長三角養老金融綠色發展報告》 養老保險市場發展方向分析及投資調查研究

《長三角養老金融綠色發展報告》 養老保險市場發展方向分析及投資調查研究

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號