電子束裝備主要由束流產生裝置、束流加速裝置、束流引出裝置、輻射場形成裝置、控制裝置等構成。按照加速原理來劃分,電子束設備輻照裝置可以分為直流高壓型、高頻諧振型兩大類;按照能量來劃分,電子束設備輻照裝置可以分為低能型、中能型、高能型等。

電子束裝備主要由束流產生裝置、束流加速裝置、束流引出裝置、輻射場形成裝置、控制裝置等構成。按照加速原理來劃分,電子束設備輻照裝置可以分為直流高壓型、高頻諧振型兩大類;按照能量來劃分,電子束設備輻照裝置可以分為低能型、中能型、高能型等。

因為電子束是由電子經過匯集成束,本身具有高能量密度,目前的應用方式主要還是用于消毒殺菌、工業焊接、探測檢測。具體來看,電子束的相關裝備,已廣泛應用于表面固化、焊接、醫療衛生、工業無損檢測、食品輻照與保鮮、大型安全檢測系統、半導體光刻等領域。

由于技術、資金、資質、品牌壁壘的存在,我國的電子束裝備行業的市場規模整體偏小,國內參與企業較少,雖然在部分領域占據優勢,例如處理工業廢水。

但是競爭力整體偏弱,國外品牌大量進入中國市場,例如醫療衛生領域,像IBA、醫科達等國外品牌占據了放療設備的90%左右的市場;在核醫療影像設備市場,則由西門子、通用等品牌占據,占比高達95%。

在市場驅動下,近些年加速器技術創新水平有較大提高,新產品不斷投入運行,推動國內整個行業產品不斷升級。國外企業的進入加速了國內加速器裝備生產能力的增長,國外著名廠家日新、IBA等先后進入國內市場,同時,國內企業也開始向國外銷售加速器產品,參與國際競爭,為國內加速器產業發展注入新的動力。

據中研普華產業院研究報告《2023-2028年中國電子束裝備行業發展研究與投資咨詢報告》數據顯示

第二章 全球電子束裝備行業發展分析及趨勢預測

第一節 全球電子束裝備行業的發展分析

一、全球電子束裝備行業發展情況

世界電子束裝備市場的規模在不斷擴大,世界電子束裝備市場的規模從2014年的19.5億美元增長至2020年的30.6億美元,2021年持續增長至33.5億美元,主要系電子束裝備全球下游應用領域需求增加,預計推動全球電子束裝備市場繼續收入增長。

二、全球電子束裝備行業市場結構

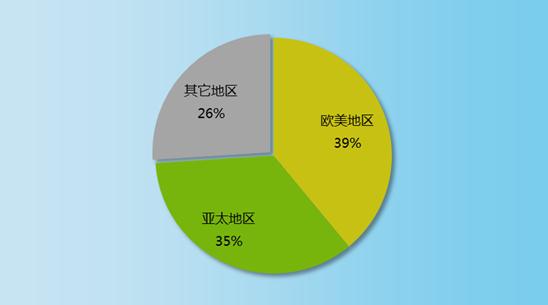

圖表:2021年全球電子束裝備市場規模區域分布

數據來源:中研普華產業研究院

2021年全球電子束裝備市場規模區域分布歐美地區占比39%,亞太占比35%,其他地區占比26%。歐美、日本地區電子束裝備市場飽和度較高,中國、印度等新興市場飽和度較低。

三、全球電子束裝備行業競爭格局

國際電子束裝備市場集中程度較高,少數大公司在國際市場上的優勢明顯,資金實力、技術和管理水平遠遠高于發展中國家的企業,在技術資本密集型的高端產品上形成壟斷。

從總的格局來看,未來國際電子束裝備市場將呈現明顯的“金字塔”形狀。其中,發達國家的知名跨國電子束裝備承包商位于金字塔的頂端部位,是國際電子束裝備市場的巨頭,而發展中國家和新興工業化國家的電子束裝備企業總體上處于金字塔的下端,所占比重相對較少。

為了提高競爭能力,越來越多的電子束裝備企業將走向合作的道路,跨國兼并活動不斷增多,國際電子束裝備市場的集中程度隨之不斷提高,金字塔的頂端更加尖銳。從市場結構看,無論是公司數量,還是所占市場份額,發達國家在國際電子束裝備市場都將占有絕對優勢,包括美國、加拿大、歐洲和日本在內的發達國家。這種發展趨勢對后來居上的發展中國家電子束裝備企業提出了新的挑戰。

總體來看,我國電子束裝備企業的整體實力居于整個金字塔的中部,面臨發達國家巨頭及其他眾多發展中國家企業的雙重壓力。與國際頂尖企業相比,按照現有的產業實力,我國電子束裝備企業在技術等方面仍存在著較大差距,在高技術、高附加值的項目上與發達國家的大型企業的競爭仍處于劣勢。

另外,我國電子束裝備企業平均經營規模明顯偏小,在規模上處于比較劣勢。隨著未來高端產品、高附加值產品比重加大、技術和管理要求提高,我國電子束裝備企業拓展國際市場的難度也在逐步加大。

四、全球電子束裝備行業趨勢預測

隨著近年《國家集成電路產業發展推進綱要》《中國制造2025》《國家信息化發展戰略綱要》等重要文件的出臺,以及社會各界對半導體行業的發展、產業鏈重構的日益重視,我國半導體行業正站在國產化的起跑線上。隨著5G、AI、物聯網、自動駕駛、VR/AR等漸一輪科技逐漸走向產業化,未來十年中國半導體行業有望迎來進口替代與成長的黃金時期,逐步在全球半導體市場的結構性調整中占據舉足輕重的地位。在貿易摩擦等宏觀環境不確定性增加的背景下,加速進口替代、實現半導體產業自主可控已上升到國家戰略高度,中國半導體行業發展迎來了歷史性的機遇。

國際領先的半導體企業均經歷了較長時期的發展,積累了豐富的技術及經營經驗。我國半導體企業尚處于快速成長的階段,與國外半導體企業在技術水平等方面仍然存在一定的差距。目前,我國半導體行業中存在部分高端市場仍由國際企業占據主導地位。因此,國內企業未來仍需持續在研發投入大量的資源追趕國際領先水平,不斷提高企業競爭實力,以應對國際半導體企業的激烈競爭。

欲了解更多關于電子束裝備行業的市場數據及未來行業投資前景,可以點擊查看中研普華產業院研究報告《2023-2028年中國電子束裝備行業發展研究與投資咨詢報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國電子束裝備行業發展研究與投資咨詢報告

電子束裝備主要由束流產生裝置、束流加速裝置、束流引出裝置、輻射場形成裝置、控制裝置等構成。按照加速原理來劃分,電子束設備輻照裝置可以分為直流高壓型、高頻諧振型兩大類;按照能量來劃分...

查看詳情

中國明膠市場總產能達9.5萬噸,年度總產量達8.1萬噸,其中羅賽洛集團、嘉利達集團、派寶集團中國工廠及東寶生物、青海...

報廢汽車回收處置是對報廢汽車進行處理時首先需要經過的步驟,主要目的為抽取廢油,拆除能夠重新利用的零部件、輪胎、...

康復醫療器械市場投資前景如何?康復醫學是具有基礎理論、評定方法及治療技術的獨特醫學學科,是醫學的一個重要分支,...

“雙碳”目標下新能源發展迅速,新型儲能成為推動能源轉型重要支撐。在碳中和、碳達峰目標的驅動下,我國能源綠色轉型...

鈦合金行業市場多大?鈦合金指的是多種用鈦與其他金屬制成的合金金屬。鈦是20世紀50年代發展起來的一種重要的結構金屬2...

受新冠疫情的持續影響,中國消費者對健康和衛生的關注也在不斷提高。干凈、安全和“食品級”等產品特性越來越吸引消費...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號