為確保化妝品行業數據精準性以及內容的可參考價值,我們研究團隊通過上市公司年報、廠家調研、經銷商座談、專家驗證等多渠道開展數據采集工作,并對數據進行多維度分析,以求深度剖析行業各個領域,使從業者能夠從多種維度、多個側面綜合了解化妝品行業的發展態勢,以及

隨著“顏值經濟”日益興起,美妝產業正處于演進與切換的關鍵時期。從基礎護膚向功效護膚時代邁進,美妝行業正在經歷一場深刻變革。在這個“強者恒強”的馬太效應日益凸顯的環境下,國貨頭部品牌以大單品為主要競爭賽道,技術驅動成為實現高速增長的關鍵。然而,如何從單品創新跨越到科學生態的構建,仍是行業面臨的挑戰。近日,由聚美麗主辦的“2023科顏趨勢大會”成功舉行,行業精英齊聚一堂,共同探討化妝品行業未來發展方向。

中國抗衰老促進會化妝品產業分會會長、中國化妝品產學研協同創新平臺秘書長程偉,中國抗衰老促進會化妝品分會副會長、林清軒創始人孫來春,上海交通大學公共衛生學院研究員程樹均等多位行業領導、醫學專家、高校教授,以及中國新聞社、央廣總臺國際在線等行業媒體代表齊聚,共話中國抗衰老化妝品行業的高質量發展。

為確保化妝品行業數據精準性以及內容的可參考價值,我們研究團隊通過上市公司年報、廠家調研、經銷商座談、專家驗證等多渠道開展數據采集工作,并對數據進行多維度分析,以求深度剖析行業各個領域,使從業者能夠從多種維度、多個側面綜合了解化妝品行業的發展態勢,以及創新前沿熱點,進而賦能化妝品從業者搶跑轉型賽道。

化妝品行業市場深度分析

化妝品行業維持溫和復蘇態勢,市場變化加劇。建議在成分、細分賽道方面關注結構性機會,看好重組膠原蛋白、兒童防曬等賽道。市場變化對國貨品牌既是挑戰、也是機會,當前美妝公司通過單一優勢搶占市場已難以實現,需重視渠道、成分、品牌矩陣等綜合建設,綜合競爭力強且堅定品牌理念的公司有望在市場變化中搶占份額。

據悉,在2023年國家化妝品抽樣檢驗工作中,經新疆維吾爾自治區藥品檢驗研究院等單位檢驗,產品標簽標示為廣州勝舜化妝品有限公司生產的祿之源國品牌海藻面膜(精選小顆粒)等37批次化妝品不符合規定。

記者梳理發現,此次通告的37批次不符合規定化妝品中,18批次為面膜類產品,主要涉及菌落總數、霉菌和酵母菌總數超標的問題,部分批次檢出含量超過規定限值的鉛和砷;16批次為防曬類產品,主要涉及產品成分比對不符合規定的問題。

其中,面膜方面,產品標簽標示為廣州勝舜化妝品有限公司生產的祿之源國品牌海藻面膜(精選小顆粒)、祿之源國品牌天然植物面膜、祿之源國品牌小顆粒海藻面膜、祿之源國品牌蘆薈保濕海藻面膜不符合規定。

產品標簽標示為廣州市凱秀化妝品有限公司生產的澤秀媛黑玫瑰籽海藻面膜、澤秀媛洋甘菊舒緩控油海藻面膜、百詩凱海藻補水面膜、膜粉世家草本植物海藻面膜、瑤域草本海藻面膜、詩呵雅草本海藻面膜不符合規定。

產品標簽標示委托方為廣州尚好化妝品有限公司生產的Mochynu藻尚好白芨草本海藻面膜、藻尚好天然植物海藻面膜、藻尚好蝸牛海藻補水面膜不符合規定。

2023年“雙11”電商購物節期間,本土美妝品牌珀萊雅以22.19億元的銷售額超越法國品牌歐萊雅,登頂天貓護膚類目TOP1,其主推面霜更是在4小時內全部售罄。據悉,該面霜正是添加了珀萊雅化妝品股份有限公司合作企業在2023年6月備案的新原料“環肽-161”。

原料是化妝品的“芯片”,是企業研發能力和品牌核心競爭力的關鍵所在。隨著科技的發展,化妝品行業也不斷涌現出新的技術創新。例如,納米技術、生物技術、智能美容儀器等在化妝品領域的應用越來越廣泛,為消費者帶來更好的使用體驗和效果。

美國是美妝個護品類較為主要的市場之一,2022年的銷售額達到870億美元以上。相比之下,中國市場的銷售額達到了553億美元。兩國的不同之處在于線上銷量的水平,中國在數宇渠道銷售和移動設備銷售均超過了美國。移動商務在美洲占線上銷售額的49%,而在亞洲的占比高達80%。

美國2022年的美妝個護類線上銷售額達到117億美元,2021年的線上銷售額達到105.4億美元,一定程度上凸顯出疫情結束后消費者對于網購需求有所下降。預計截至2026年,美國美妝個護類線上市場規模將以年均增長1%的速度緩慢發展。CoreSight研究公司預測,美國線上市場份額占比將達到1/3。

目前,外資品牌化妝品和國內經典國貨品牌共同競爭,外資品牌保持著較強的市場競爭力,與此同時國貨品牌也逐步向中高端市場發展。該類品牌中外資品牌主要包括玉蘭油(Olay)、巴黎歐萊雅(L'OREAL PARIS)、資生堂(SHISEIDO)等,國貨品牌則包括佰草集(Herborist)、丸美(MARUBI)等。其一般通過百貨商場專柜、大賣場、超市以及專營店等進行銷售,并通過建立有效的營銷渠道和進行大規模媒體宣傳等方式,充分發揮品牌的市場影響力。

大眾化妝品被部分外資品牌和本土品牌分占。該類品牌主要針對中低收入的消費群體,一般通過大賣場、超市以及專營店等渠道進行銷售,目前在電商中的布局也相對最廣。該領域品牌數量較多,外資品牌包括妮維雅(NIVEA)、旁氏(POND'S)等,本土品牌包括相宜本草、自然堂、丁家宜等。

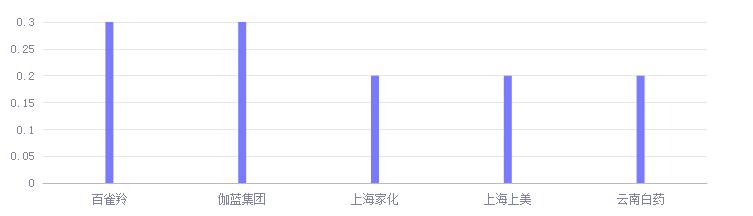

由于國際化妝品市場大部分都被如歐萊雅、寶潔和雅詩蘭黛等國際化妝品龍頭企業擠占,且中國化妝品牌在國際市場上的競爭力不足,因此中國化妝品企業在國際化妝品市占率較低。根據歐睿的數據,2021年,全球化妝品市占率前50的企業中,中國企業僅有5家,包括百雀羚、伽藍集團、上海家化、上海上美和云南白藥,其市占率分別為0.3%、0.3%、0.2%、0.2%和0.2%。

近年來,美妝個護市場規模平均每年增長4%至5%。2020年正值疫情爆發期間,由于人們面臨出行限制,才讓這一市場增長略微“降溫”。

越來越多的人成為中產階級,這也讓更多的消費者轉向購買美妝個護類產品等非生活必需品。歐萊雅預測,截至2030年,全球中產階級人數將增加8億人。

美妝個護市場中,約有30%的銷售額源自線上渠道,2022年消費者開始回歸至線下渠道時也并未對這一渠道營收產生較大沖擊。

2019年美妝個護品類線上銷售額占比為22%。2022年,這一數字從2021年的33%的峰值下降到了31%。

化妝品的用戶群體廣泛,包括男性和女性、不同年齡段和不同地區的消費者。根據不同的產品定位和品牌策略,可以將用戶群體細分為以下幾類:

1. 年輕女性:年輕女性是化妝品行業的主要消費群體,對于時尚、個性化和功能性的產品有較高的需求。

2. 成熟女性:成熟女性對于抗衰老、保濕和修復等功能性產品有較高的需求。

3. 男性消費者:隨著男性對于個人形象和美容的關注度提高,男性消費者成為化妝品行業的重要消費群體。

4. 高端消費者:高端消費者對于品質和品牌的要求較高,愿意購買高價位的化妝品產品。

通貨膨脹和生活成本危機引起了消費者的擔憂,隨著能源和食品價格在整個2022年上漲,降低了民眾的可支配收入水平。部分地區和個別國家受到的打擊更大。例如,非洲的通貨膨脹率依然保持在最高水平,2023年,該國家的通貨膨脹率持續上升,高達15.5%。例如,津巴布韋的通貨膨脹率則幾乎達到了100%。

亞洲作為美妝個護品類的重要消費地區市場,其影響力不可被忽略。該地區市場也需要獨特的定位,消費者希望獲得與其他地區所不同的購物體驗。Z世代消費者作為該地區較為活躍的消費人群,積極尋求著新鮮的購物體驗方式與新奇產品。此外,90%的Z世代受訪消費者表示,可持續性他們在購買美妝個護類產品時的重要考量因素。

近年來,西方品牌一直是消費者的首選,也被認為更值得信賴或更優質,而中國品牌也成為一支突起的“異軍”,正在對Z世代消費者發起猛攻。許多消費者更傾向于使用分期付款,而非現金直接支付。

與其他國家一樣,中國消費者在疫情期間轉向線上購物。國際知名大牌歐萊雅稱,中國是一個充滿挑戰的市場,而其奢侈品類業務增長在2022年的中國市場中急劇放緩,根據該集團全年財務業績顯示,其消費品業務在第四季度加快了市場份額增長步伐,該集團的線上銷售額也實現了兩位數的增長。

此外,根據Future Market Insights的預測,美國消費者在2033年前的10年內在奢侈化妝品上的支出有所增加,使該地區成為全球主要的奢侈化妝品市場。護膚品市場份額將保持全球奢侈品美容消費的最大份額。

在奢侈化妝品公司中,Charlotte Tilbury、2022年在美國的市場表現尤為強勁。母公司普伊格發布的報告指出,2022年其在北美的全部產品組合銷售額增長56%,主要得益于夏洛特蒂爾伯里和高檔香水的銷售。該公司36%的銷售額來自美洲,而美國是該地區內該公司最大的市場

化妝品行業市場特點趨勢

化妝品行業是一個龐大且快速發展的市場,全球化妝品市場規模持續增長。根據市場研究機構的數據,全球化妝品市場規模預計將在未來幾年內保持穩定增長,達到數千億美元。

化妝品行業具有以下特點和趨勢:

1. 市場規模龐大:全球化妝品市場規模巨大,持續增長。根據市場研究機構的數據,全球化妝品市場規模預計將在未來幾年內保持穩定增長,達到數千億美元。

2. 多樣化的產品類別:化妝品市場的產品種類繁多,包括護膚品、彩妝品、香水、個人護理產品等。不同的產品類別滿足了消費者不同的需求和偏好。

3. 不斷創新和個性化:化妝品市場的產品創新和個性化趨勢明顯。消費者對于天然有機、功能性和個性化化妝品的需求不斷增加。個性化定制化妝品和在線銷售渠道的興起也為市場帶來新的機遇。

4. 品牌影響力和市場競爭:一些知名品牌在市場上擁有強大的品牌影響力和市場份額,能夠獲得可觀的利潤。然而,市場競爭激烈,新進入者面臨著較高的市場準入門檻和品牌建設成本。

5. 健康和可持續發展:隨著健康意識的提高,消費者對于天然有機和無刺激性的產品需求也在增加。可持續發展和環保意識也成為化妝品行業的重要趨勢。

化妝品行業是一個充滿機遇和挑戰的市場。隨著消費者對美的追求和個人形象的重視程度不斷提高,化妝品市場的增長潛力巨大。然而,市場競爭激烈,化妝品企業需要不斷創新和提升產品競爭力,以滿足消費者的需求和偏好。

化妝品行業市場機遇分析

化妝品行業是一個龐大且不斷增長的全球市場,其市場規模在逐年擴大。根據Euromonitor的數據,2021年全球化妝品市場規模為5652.0億美元,比2020年增長了9.8%。從市場細分角度來看,高端化妝品市場和大眾化妝品市場呈現出不同的競爭格局和發展趨勢。

高端化妝品市場主要由國際頂尖品牌占據,歐萊雅、雅詩蘭黛和路易威登是排名前三的品牌,其中歐萊雅的市場份額最高。此外,海倫娜·魯賓斯坦、蘭蔻、科顏氏、碧歐泉、圣羅蘭美妝、華倫天奴美妝、阿瑪尼美妝、植村秀、羽西、URBAN DECAY、歐龍、Masion Margiela等也是高端化妝品市場的知名品牌。高端化妝品市場的特點是品牌忠誠度高,消費者對品質和功效的要求高,因此品牌需要具備較高的專業性和科技含量。

大眾化妝品市場則呈現出不同的競爭格局,寶潔和聯合利華是市場份額最大的兩個品牌,而中國本土品牌如自然堂、百雀羚等也在市場上占據一定份額。大眾化妝品市場的特點是價格競爭激烈,品牌需要具備較高的市場覆蓋率和渠道優勢。

從市場發展趨勢來看,個性化、專業化和高品質成為化妝品市場的主要趨勢。消費者對化妝品的需求越來越多元化和個性化,對品質和安全性也提出了更高的要求。同時,隨著科技的進步,智能化、數字化等新技術的應用也為化妝品行業帶來了新的發展機遇。

電商行業發展的過程中,數字渠道的使用體驗得到了提升,比如增強現實技術讓消費者能夠試用彩色化妝品或在虛擬環境中改變頭發的顏色。化妝品公司Nars發現消費者在其網站上平均嘗試了27種顏色,通過AR工具達成的流量轉化率提高了300%。

人工智能(AI)在電子商務中的應用逐漸普及。對于消費者來說,更引人注目的是增強現實虛擬試穿和皮膚分析工具的應用。這些工具已經在行業中根深蒂固,消費者習慣于訪問網站、移動應用程序或實體店,以獲得護膚品的個性化推薦。

護膚品分析工具使用用戶回答的問題、消費者的網絡攝像頭或手機攝像頭拍攝的的圖像以及人工智能技術來分析皮膚區域、確定皮膚類型以及最適合減輕消費者擔憂的護膚品成分。諸如此類的工具有助于為消費者提供個性化的體驗,增加對他們所購買商品的擔保,以及提高購物參與度和減少產品退貨。

未來,隨著全球經濟的發展和消費者對美的追求不斷提高,化妝品行業將繼續保持增長態勢。企業需要不斷創新、提高產品質量和服務水平,以滿足消費者的需求,并抓住市場發展的機遇。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。中研網撰寫的化妝品行業報告對中國化妝品行業的發展現狀、競爭格局及市場供需形勢進行了具體分析,并從行業的政策環境、經濟環境、社會環境及技術環境等方面分析行業面臨的機遇及挑戰。同時揭示了市場潛在需求與潛在機會,為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據,同時對政府部門也具有極大的參考價值。

想了解關于更多化妝品行業專業分析,可點擊查看中研普華研究院撰寫的《2024年版化妝品產業規劃專項研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024年版化妝品產業規劃專項研究報告

產業規劃一般包括產業發展現狀、產業特征分析、產業發展目標和發展定位、產業發展重點方向、產業空間引導和產業發展政策等。隨著中國對外開放程度的深化,經濟全球化和區域化對產業發展的影響顯...

查看詳情

2022年中國辣條食品市場規模達517億元,2026年有望達927億元。市場規模:出海前景廣闊,2026年中國辣條行業規模有望達...

工業和信息化部等十部門近日印發《綠色建材產業高質量發展實施方案》,明確多項舉措促進建材工業綠色化轉型,推動綠色...

1月11日,小紅書電商官方公眾號發布消息稱,過去一年,小紅書年交易規模過億的商家數同比增長500%,突破千萬的商家數...

高世代平板顯示曝光器行業的技術門檻很高,需要不斷進行技術創新和產品升級。隨著消費電子產品不斷升級,平板顯示器件...

隨著人們生活水平的提高和健康意識的增強,魚油行業也在不斷發展和壯大。健康意識的提高將促使人們更加注重飲食健康和...

隨著小程序的興起,越來越多的企業開始嘗試小程序開發來提升自身的業務。小程序具有快捷、簡便、易用、功能強大的特點...

微信掃一掃

微信掃一掃

2024化妝品行業發展前景研究:國貨全能型龍頭崛起

2024化妝品行業發展前景研究:國貨全能型龍頭崛起

研究院服務號

研究院服務號