近年來,我國醫用耗材行業市場規模快速增長,從2015年的975億元增長到了2021年的2690億元。預計到2022年我國醫用耗材行業市場規模有望達到2942億元。隨著我國人口數量尤其是老年人口數量越來越大,我國醫療市場對醫用耗材的需求規模將持續增長。

醫用耗材行業前景如何?目前,高值醫用耗材集中帶量采購已擴展至消費醫療領域,且中標產品多為國內頭部企業的產品,這意味著,國內企業將加速搶占國外企業市場份額,擠壓中小企業的生存空間,行業集中度有望進一步提升。目前,很多企業開始加大研發力度,尋找新的利潤增長點。

隨著國家醫改政策不斷出臺,帶量集采的推行,耗材價格虛高或將成為歷史,醫用耗材帶量采購已是大勢所趨。目前高值耗材第一輪國采落地,從降幅來看取得不錯的成果,以人工晶體、冠脈球囊、冠脈支架為例。

從價值角度講,醫用耗材可以分為高值醫用耗材、低值醫用耗材,其中低值醫用耗材則是指臨床多學科普遍應用的價值較低的一次性醫用材料,如紗布、棉簽、手套、注射器等;根據具體用途,醫用耗材可分為血管介入類、骨科類耗材、神經外科耗材、非血管介入耗材、口腔科耗材、血液凈化耗材、眼科耗材、電生理耗材、醫用衛生材料、注射穿刺類耗材、醫用消毒類耗材、麻醉類耗材、手術室耗材、醫技耗材等。

根據中研普華產業研究院發布的《2022-2027年中國醫用耗材行業發展現狀分析及投資前景預測研究報告》顯示:

近年來,我國醫用耗材行業市場規模快速增長,從2015年的975億元增長到了2021年的2690億元。預計到2022年我國醫用耗材行業市場規模有望達到2942億元。隨著我國人口數量尤其是老年人口數量越來越大,我國醫療市場對醫用耗材的需求規模將持續增長。

中國低值醫用耗材市場需求逐年攀升,公開數據顯示,2017-2021年中國低值醫用耗材市場規模(制造口徑)年均復合增長率為21.5%,于2021年達到1,165.9億元,預計2026年將增長至2,095.4億元,行業發展空間廣闊。

2020年,中國高值醫用耗材市場規模約為1350億元,占醫療器械市場份額的21.53%。其中骨科植入耗材規模365億元;血管介入耗材481億元;神經外科耗材47億元;眼科耗材94億元;口腔科耗材83億元;血液凈化耗材80億元;非血管介入耗材44億元;電生理與起搏器85億元;其他52億元。

近幾年,國家醫療衛生持續投入、居民支付能力提升以及人口老齡化趨勢加劇,加之國家政策的進一步利好,越來越多的需求將被釋放,高值醫用耗材行業將緊密結合產業上下游的資源,充分掌握用戶需求變化,極大豐富行業應用場景,推動高值醫用耗材產業應用的爆發式增長。高值醫用耗材市場將保持持續增長,預計2026年中國高值醫用耗材市場規模為3356億元,但受集中采購、進口替代等因素影響,增速將逐年趨緩。

經過集采,這些高值醫用耗材的價格有不同程度的降低。例如2022年9月進行的國家骨科脊柱類耗材集采,產品平均降價84%;2022年11月進行的冠脈支架國家集采接續采購中,平均中選支架價格為770元左右,平均降價93%。

值得關注的是,2022年的高值醫用耗材集采還拓展到了消費醫療領域,例如種植牙、正畸耗材和OK鏡(即角膜塑形鏡)。

據了解,在消費醫療領域,被集采的產品主要有以下特點:第一,臨床用量大;第二,毛利率高,有價格下降的空間;第三,市場競爭充分,以便調動企業參與集采的積極性。像種植牙、正畸耗材和OK鏡等相關產品的生產廠家競爭激烈,且存在未納入醫保范疇的高毛利熱門消費醫療產品價格虛高的情況。

近五年來,我國醫用耗材貿易獲得了突飛猛進的發展,進出口額逐步擴大,由2012年的75.86億美元上升至2016年的86.2億美元,其中,出口額由2012年的55.62億美元上升至2015年的59.5億美元,接近60億美元大關。2017年一季度,我國醫用耗材出口額11.14億美元,同比下降12.08%,出口均價同比下降14.93%,出口數量增幅3.35%,仍然呈現“量增價跌”的發展趨勢。

不過,在業內人士看來,未來3-5年,我國醫用耗材市場競爭主要來自我國市場內部,以價格導向為競爭的現狀已影響到企業的創新與發展,在國際分工潮流改變,產能過剩的今日,如何智慧地轉移產能,找尋新的突破、產品差異化發展是企業亟待解決的問題。

“目前,產業生產成本不斷提升,低價競爭情況卻屢見不鮮,產品同質化嚴重,導致整體價格下降,利潤空間降低,使企業今年在國內外市場經營中均遇到了較大挑戰。

隨著我國對于醫藥行業的重點支持,國內研發人員水平的提高,國內相關企業對醫用耗材的研發投入增加,以及醫用新型材料的發明和使用,我國醫用耗材行業的制造技術水平已經得到了很大的提高。同時,我國的相應科學及制造技術與領先的發達國家的差距逐漸拉近,擁有自主知識產權的產品數量日益增多,其質量與性能正在趕超發達國家同類產品的水平。

長期以來,中國高值醫用耗材的大部分市場份額被國外廠商所占據。而在2022年的高值醫用耗材集采中,“國產替代”趨勢明顯。例如心臟電生理集采擬中選結果顯示,在單件采購模式中,國內主流企業基本全部中標,個別國外企業棄標或出局;在骨科脊柱類耗材集中帶量采購中,國產品牌的中標率高達88%;在正畸耗材集采中,隱形正畸產品國內企業報量占比80.6%,已顯著高于國外企業。

目前,國內企業在產品成本方面更具競爭力,而國外企業在工具、生產、專利費用等各方面的成本更高,在價格方面并未占據太多優勢。集采的最終目的是“控費”,因此,中選產品多為同質低價的國內頭部企業的產品。通過集采,國內頭部企業不僅可實現市場份額的加速提升,還占據了渠道優勢、贏得了醫生信任,為以后更多的新產品進入醫院打下了很好基礎。

高值醫用耗材集采不僅加速了“國產替代”進程,而且還加劇了行業分化。據了解,在集采中,頭部國內企業不僅在產品價格上占據優勢,在產能以及供貨能力方面同樣具備優勢,這導致中小企業難以與頭部企業抗衡。隨著集采的“提速擴面”,這些規模小、創新能力差的中小企業難以獲得更多的市場份額,致使行業集中度進一步提升。

本報告對于醫用耗材產品生產企業、經銷商、行業管理部門以及擬進入該行業的投資者具有重要的參考價值,對于研究我國醫用耗材行業發展規律、提高企業的運營效率、促進企業的發展壯大有學術和實踐的雙重意義。

了解更多行業數據詳情,可以點擊查閱中研普華產業研究院的《2022-2027年中國醫用耗材行業發展現狀分析及投資前景預測研究報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國醫用耗材行業發展現狀分析及投資前景預測研究報告

醫用耗材是用于診斷、治療、保健、康復等的消耗性器件設備,目前中國國內還沒有對其做細致分類。本研究咨詢報告由中研普華咨詢公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局...

查看詳情

汽車懸架關乎汽車正常運行,在汽車的正常使用過程中,汽車懸架的工作強度相比其他大部分汽車零部件要高。隨著汽車行駛...

中國的基因測序產業尚處于起步階段,技術和政策層面尚未成熟。除NIPT市場成熟度較高外,腫瘤診斷和個性化治療、胚胎植...

2023我國可再生能源發展遠景目標2023年是“十四五”規劃的第三年,我國可再生能源發展被認為將在“十四五”時期進入高...

風電、光伏新增裝機大規模并網將帶來調峰等電力市場輔助服務需求的快速提升,結合部分地區火電容量電價的試點探索,火電...

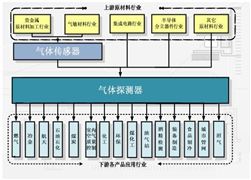

近年來,我國巨大的消費市場和優惠的產業政策,也吸引了大批海外資金涌入我國內地投資建設氣體傳感器及氣體檢測儀器儀...

酒店行業前景如何?天價”客房一房難求、18萬元一晚連住一個月……隨著旅游市場的復蘇,三亞酒店的高房價引發議論。對2...

微信掃一掃

微信掃一掃

醫用耗材行業發展前景 醫用耗材行業發展格局

醫用耗材行業發展前景 醫用耗材行業發展格局

研究院服務號

研究院服務號